3.0 для организаций, ведущих учет по УСН, помимо ручного ввода данных, предоставлена возможность заполнения КУДиР (Книга учета доходов и расходов) в автоматическом режиме по введенным в программу документам.

КУДиР представляет собой отчет, в котором собирается информация из регистров накопления и распределяется по разделам книги.

Выбор параметров по порядку признания расходов задается на вкладке «УСН» в разделе «Налоги и отчеты», причем налоговая база должна определяться по типу доход минус расход:

При формировании документов «Поступление на расчетный счет» в книге автоматически создается запись о полученном доходе. Рассмотрим на примере поступление оплаты на р/с организации от покупателя:

После проведения документа сформируется запись в регистре КУДиР.

Проверим это. Заходим на вкладку меню «Отчеты» раздел «УСН» и раскроем пункт «Книга доходов и расходов»:

Как видим, запись отражается в 1 разделе книги. По учету расходов не забываем о порядке признания расходов, указанном в учетной политике организации. Рассмотрим на примере: по договору поставки списываем авансовый платеж поставщику за последующую поставку товара с р/с:

5 колонка «Расходы, учитываемые при исчислении налоговой базы» не заполнена. Необходимо помнить, чтобы авансовая оплата поставщику числилась в расходе, должно быть отражено поступление и последующая реализация товара.

Регистрируем в программе накладную от поставщика, реализацию покупателю, после чего в 5 колонке книги отразится сумма, соответствующая поставке с выделением НДС отдельной строчкой:

Рассмотрим еще один пример. Оприходованы поступившие материалы без предоплаты. Сформируем книгу и проверим запись. Ее нет:

Оплачиваем поставщику некоторую сумму за поставку и еще раз формируем книгу:

Делаем вывод, что расход будет признан и отражен в книге учетов доходов и расходов только при соблюдении последовательности действий и проведения документов.

Рассмотрим случай, при котором запись о реализации не попадет в КУДиР. Если сначала в программе оформлена была реализация, а впоследствии внесли оплату предыдущим числом. Для отражения в книге доходов и расходов требуется перепровести документ продажи (реализацию). Это имеет отношение к внесению документов или корректировок. Записи по основным средствам и нематериальным активам отразятся в книге только по принятию к учету НМА и вводу в эксплуатацию.

В отчете возможно появление ошибок, причиной может быть:

проведение документов не последовательно оформлено;

при использовании документа «Операция» неверно указан вид операции;

учетная политика организации некорректно настроена.

В КУДиР возможно внесение записей в ручном режиме. В этом случае используется документ «Записи книги доходов и расходов», который расположен на вкладке меню «Операции», раздел «УСН».

Для наглядного примера создадим приходный кассовый ордер на поступление наличных в кассу вручную и сформируем книгу:

Видим наличие записи в КУДиР, значит операция оформлена верно.

Как настроить КУДиР в 1С 8.3

До того как приступить к формированию КУДиР в 1С 8.3 необходимо произвести ряд настроек. Это позволит избежать неправильного заполнения. Откроем и настроим учетную политику.

Где в 1С 8.3 книга учета доходов и расходов? Перейдем: Главное – Настройки – Учетная политика:

Затем потребуется в списке организаций выбрать нужную и открыть ее учетную политику:

Если задан объект налогообложения Доходы минус расходы, то в 1С 8.3 активируется доступ к кнопке Порядок признания расходов:

Данная функция служит для выбора событий, которые нужны для того, чтобы признать расходы понижающими налоговую базу по единому налогу:

У некоторых событий флажок стоит и снять его нельзя. Это значит, что событие должно произойти обязательно, чтобы признать расход. Установка или снятие других галочек производится в зависимости от нужд организации:

- Для попадания в КУДиР материальных расходов нужно поставить галки: поступление материалов и оплата материалов поставщику.

Согласно актуальному законодательству, для учета расходов на приобретение материальных ценностей нет необходимости ставить галки Передача материалов в производство и Уменьшение расходов на остаток незавершенного производства.

- Для признания и включения в КУДиР расходов на приобретение товаров необходимы события: поступление товаров, оплата товаров поставщику и реализация товаров.

Согласно актуальному законодательству, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, признаются по мере продажи данных товаров. Следовательно, для учета этих расходов нужно установить галочку Реализация товаров.

Флаг Получение дохода (оплаты от покупателя) можно не ставить, не боясь последствий, благодаря внесенным поправкам в законодательство с 2011 года.

- Для отражения входящего НДС в КУДиР требуются установить галочки: НДС предъявлен поставщиком и НДС уплачен поставщику.

Также в этом разделе есть еще галочка Приняты расходы по товарам (работам, услугам). Ставить ее или убрать каждая организация решает самостоятельно. Если галочку не поставить, то входящий НДС не дожидаясь реализации, попадет в КУДиР.

- Для доп. расходов, включаемых в себестоимость главными пунктами считаются: Поступление доп. расходов и Оплата поставщику. Если эти 2 условия выполняются, то расходы будут отражены в КУДиР, не дожидаясь списания запасов.

Если установить галочку Списание запасов (к ним относятся доп. расходы), то будет выполняться условие: доп. расходы будут ждать реализации и когда произойдет списание (реализация) товаров, тогда и доп. расходы окажутся в КУДиР.

- Для таможенных платежей обязательными считаются: Ввоз товаров оформлен и Таможенные платежи уплачены.

Есть еще третья галочка Товары списаны. Если ее поставить, то таможенные платежи будут входить в состав расходов и окажутся в КУДиР только после того, как товар окажется реализован. Есть определенный документ (Письмо УФНС РФ по г. Москве от 03.08.2011 № 16-15/0759978), который предписывает делать именно так. Поэтому галочку лучше поставить, чтобы избежать налоговых претензий.

Более подробно каким образом задается порядок признания расходов в параметрах Учетной политики при УСН в 1С 8.3 Бухгалтерия 3.0 читайте Либо смотрите в нашем видео уроке:

Теперь необходимо перейти в КУДиР и произвести непосредственно ее настройки в 1С 8.3. КУДиР находится в разделе Отчеты – УСН – Книга учета доходов и расходов УСН:

В самой форме книги нажмем на Показать настройки:

Чтобы выводились детальные расшифровки строк, надо установить галочку Выводить расшифровки:

Какие неточности можно допускать при определении расходов по приобретению ОС по налоговому учету при применении УСН “Доходы минус расходы” смотрите в нашем видео:

Как заполняется КУДиР в 1С 8.3

Теперь, после того как все настройки сделаны, сформируем КУДиР.

Важно! Напомним еще раз, что перед формированием КУДиР в 1С 8.3 необходимо произвести Закрытие месяца и восстановить последовательность.

На титульном листе КУДиР помимо других данных об организации, необходимо проконтролировать, чтобы было заполнено поле Объект налогообложения.

КУДиР разделена на 4 раздела:

- Доходы и расходы – записываются доходы и расходы по хронологии.

- Расходы на ОС и НМА – отражаются затраты на покупку, строительство ОС и НМА (только для предприятий, выбравших “доходы минус расходы”).

- Расчет суммы убытка – фиксируются убытки, которые уменьшают базу по единому налогу (только для предприятий, выбравших “доходы минус расходы”).

- Уменьшение суммы налога – фиксируются уплаченные страховые взносы «за себя» и за сотрудников, если они есть, на сумму которых уменьшается налог УСН (при УСН «доходы»):

При правильно проведенных настройках учетной политики заполнение КУДиР в 1С 8.3 произойдет автоматически и без особых трудностей. И не возникнет вопроса почему не формируется КУДиР в 1С 8.3.

Как избежать ошибки при УСН в 1С 8.3 и правильно отразить некоторые виды доходов и расходов в КУДиР читайте Либо смотрите в следующем видео:

Ручная корректировка записей КУДиР

Иногда бухгалтер сталкивается с необходимостью корректировки записей КУДиР. Для этого в 1С 8.3 предусмотрен документ Записи книги учета доходов и расходов (УСН) . Найти его нетрудно: Операции – УСН – Записи книги учета доходов и расходов (УСН):

В открывшейся форме предлагается заполнить документ:

- Организация – выбираем из списка справочника Организации нужную, применяющую УСН (если их несколько);

- Дата – по умолчанию текущее число;

- Номер – заполнится автоматом, при проведении документа:

- Доходы и расходы – вводятся данные для корректировки 1 раздела КУДиР;

- Расчет расходов на приобретение ОС – вводятся данные об ОС для корректировки раздела 2 КУДиР;

- Расчет расходов на приобретение НМА – вводятся данные о НМА для корректировки раздела 2 КУДиР:

После проведения документа данные попадут в КУДиР в соответствующие разделы:

Проверка правильности заполнения КУДиР

В 1С 8.3 есть отчет который поможет убедиться в правильности заполнения КУДиР. Найти его легко: Отчеты – Анализ учета – Анализ состояния налогового учета по УСН:

В открывшейся форме достаточно выбрать период, организацию и нажать Сформировать. Каждую цифру можно расшифровать, просто кликнув по ней:

Для организаций, работающих по упрощенной системе налогообложения, в программе реализована возможность автоматического заполнения Книги Учета Доходов и Расходов () на основании первичных документов. Помимо автоматического заполнения в программе также существует возможность заполнить отчет вручную.

Важно знать, что при составлении отчета используются данные «Книга учета доходов и расходов (Раздел I, II,III,IV)» — для каждого раздела обособленно.

Для организаций, где налоговая база определяется по формуле доходы минус расходы, напомним, что порядок признания расходов определяется в регистре , на закладке УСН:

Учет доходов

Таким образом, если, например, мы отражаем в программе организации, то доход автоматически отражается в КУДиР.

Пример 1:

Для составления Книги Учета Доходов и Расходов в форме отчета необходимо перейти в меню Отчеты – УСН – Книга доходов и расходов УСН :

Учет расходов

Что касается расходов: в первую очередь здесь необходимо помнить о порядке признания расходов (настройка учетной политики).

Получите 267 видеоуроков по 1С бесплатно:

Пример 2.

Как видим, столбец 5 «Расходы, учитываемые при исчислении налоговой базы» пуст. При этом помним, что согласно порядку признания расхода прежде, чем будет признан расход в виде оплаты поставщику, должна быть произведена поставка.

Как видим, в КУДиР была включена стоимость поступившего товара. Входной НДС при этом выведен отдельной строкой.

Пример 3.

Что будет, если из предыдущего примера будет исключена предоплата?

В данном примере мы в очередной раз видим, что запись в Книге Учета Доходов и Расходов появляется только в случае соблюдения последовательности признания расходов.

Что делать, если запись не попадает в КУДиР или книга не заполняется?

Помимо приведенного выше алгоритма работы программы, следует также заметить, что последовательность проведения документов тоже играет роль. То есть если в первую очередь в системе была отражена поставка, а затем оплата «задним числом», то требуется , например, чтобы запись появилась в КУДиР (это касается только несоблюдения последовательности внесения документов в систему либо корректировки сумм документов).

Если говорить об основных средствах и нематериальных активах, то соответствующие записи появятся в КУДиР только после или .

Статья 346.24 НК РФ обязывает фирмы и ИП, выбравших УСН, вести учет по налогам через Книгу учета доходов и расходов (далее – КУДиР, Книга). Нарушение указанного требования грозит компании штрафом в размере до 10 тысяч рублей за налоговый период. Если нарушение затрагивает более одного такого периода, штраф составит до 30 тысяч рублей (статья 120). Матрица КУДиР, а также правила ее заполнения утверждены приказом ФНС России от 22.10.2012 года №135н. В абсолютном с ним соответствии в 1С реализуется функционал по формированию Книги.

Как настроить КУДиР в 1С 8.3

Настройку составления Книги в 1С 8.3 нужно начинать с проверки настроек налогов и отчетов в главном меню.

Если вы обнаружили, что какие-либо расходы или доходы не отражаются в КУДиР, проблему нужно искать именно в этом разделе.

Проверить настройки налогов и отчетов можно также иным способом, пройдя через меню «Главное», затем «Учетная политика».

Мы попадаем в меню «Настройки налогов и отчетов».

Здесь необходимо обратить внимание, что имеется ряд настроек, которые невозможно редактировать в силу требований действующего законодательства. Вместе с тем имеется возможность внесения некоторых правок в установленную политику, в частности – в «Передачу материалов в производство» в разделе «Материальные расходы». Также можно проставить галочку в получении дохода (оплаты от покупателя) в разделе «Расходы на приобретение товара». В разделе «Входящий НДС» имеется возможность принятия расходов по приобретенным товарам, работам, услугам. По усмотрению налогоплательщика устанавливается включение в формирование КУДиР расходов на списания товаров (раздел «Таможенные платежи») или запасов (раздел «Дополнительные расходы, включаемые в себестоимость»).

Как заполнить КУДиР в 1С

Как и большинство отчетов в 1С, КУДиР формируется автоматически по результатам отчетных или налоговых периодов. После проведения регламентных операций по закрытию месяца бухгалтеру надо зайти в «Отчеты», в раздел «УСН»-«Книга доходов и расходов УСН».

Имеется возможность выбора нужного налогового периода (это квартал, полгода, 9 месяцев и год). Нажав кнопку «Сформировать» на экран выводится печатная форма Книги.

С левой стороны указан перечень разделов:

- Раздел I. «Доходы и расходы» в табличной форме в хронологическом порядке выведены все хозоперации за период с указанием сумм.

- Раздел II. «Расходы на ОС и НМА» отражаются сведения о расходах на ОС и НМА за период. Для организаций, выбравших УСН, – доходы за минусом расходов.

- Раздел III. «Расчет убытка» наполняется в случае наличия убытков, уменьшающих налогооблагаемую базу компании за ряд лет.

- Раздел IV. «Уменьшение налога» здесь показаны суммы, которые (пункт 3.1 статьи 346.21 НК) уменьшают сумму рассчитанного налога, например, на страховые взносы в ПФР или иные взносы.

- Раздел V «Торговый сбор» отражаются суммы торгового сбора, уменьшающего сумму причитающегося к уплате налога.

При нажатии каждой строки раздела, справа открывается соответствующее окно сформированного отчета.

При нажатии кнопки «Показать настройки» открывается настройки формы КУДиР.

Имеется возможность вывода расшифровок, включения граф «Доходы всего», «Расходы всего» и «Режима печати НДС». При установлении галочки в строке «Включать в бланк отчета и заполнить» и при последующем формировании КУДиР на экран выводятся колонки всех доходов и расходов, в том числе – учитываемые при расчете налоговой базы. Данная функция позволяет осуществить визуальный контроль показателей, не попавших в налоговый учет.

Двойной щелчок по строке показателя позволяет вывести на экран первичный документ, послуживший основанием для включения в КУДиР.

Сформированную форму КУДиР можно напечатать в разрезе интересующих разделов.

Ручное внесение изменений в КУДиР

Например, при визуальном контроле КУДиР обнаружено, что по каким-то причинам расход, признаваемый в налоговом учете, не попал в графу «В том числе расходы учитываемые при исчислении налоговой базы».

Двойным нажатием по данной строке открываем первичный документ.

Наводим курсор на четвертую кнопочку в панели, всплывает примечание «Показать проводки и другие движения документа», при нажатии на которое открывается движение документа в бухгалтерском и в налоговом учете.

Переходим в раздел «Книга учета доходов и расходов (раздел 1)».

В верхней части документа устанавливаем флажок «Ручная корректировка (разрешает редактирование движений документа)». После чего можно проставить сумму документа в графе «Расходы».

В меню КУДиР заново нажимаем кнопку «Сформировать». Программа попросит актуализировать сведения, так как были внесены изменения.

При последующем формировании КУДиР мы видим, что расходы отражены в обоих колонках – как в бухгалтерском, так и в налоговом учете.

Существует также иной способ ручного внесения изменений в КУДиР. Для этого необходимо в меню «Операции» выбрать раздел «Записи книги доходов и расходов УСН».

В открывшемся окне сформируем произвольный документ на сумму внесения необходимых корректировок, в нашем примере – 1,0 млн. рублей поставщику за поставленные товары.

После проведения данного документа, переходим к формированию КУДиР и видим строку с нашей корректировкой.

Анализ состояния учета

Готовая Книга учета доходов и расходов в 1С анализируется в меню «Отчеты», далее – «Анализ учета по УСН».

В открывшемся окне выбираем период, который подлежит анализу, и нажимаем кнопку «Сформировать».

В виде блочной схемы на экран выводятся различные статьи доходов и расходов. Кликнув на каждую ячейку можно увидеть список первичных документов, включенных в нее. Данная функция успешно реализуется в управленческом учете.

Осуществление учета в программе 1С исключает ошибки, трактуемые контролирующими органами как грубое нарушение требований бухучета и отчетности. Программа направлена на максимальный контроль работы бухгалтерской службы и отдельных ее звеньев.

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

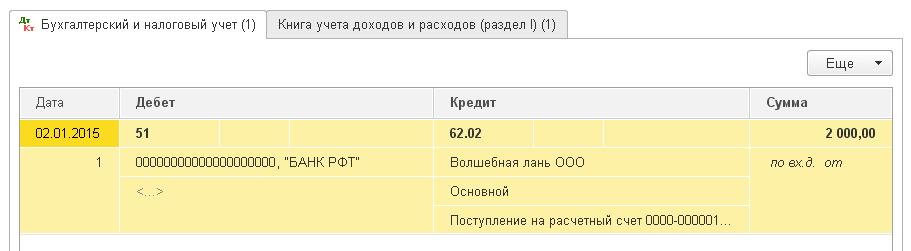

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

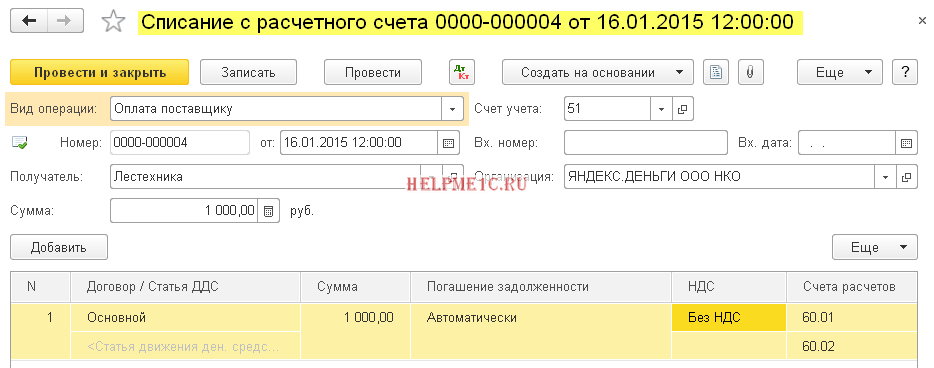

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

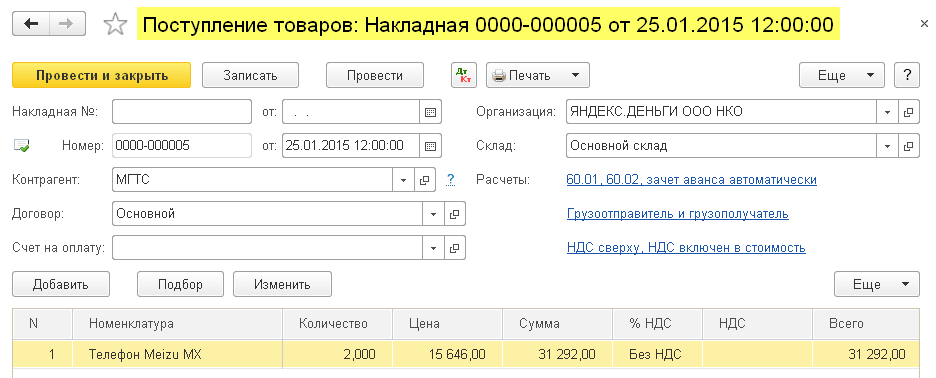

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик