При выборе банка для заключения депозитного договора потенциальному вкладчику приходится сравнивать несколько параметров: процентную ставку, срок размещения, частота выплаты процентов, возможность довложения, условия досрочного закрытия договора. Клиент также часто слышит от банковского специалиста понятия «капитализация вклада » и « капитализация процентов ». Что это такое и какую выгоду от таких депозитов получает клиент?

Капитализация вклада

Капитализация вклада - это увеличение первоначальной суммы на сумму начисленных процентов. При этом в следующем периоде проценты начисляются на первоначально вложенные денежные средства. По истечению срока действия договора банк просто перечислит основную сумму и начисленные проценты на текущий или карточный счет.

В договоре может быть также предусмотрено автоматическое продление вклада с капитализацией. Это означает, что в случае, когда вкладчик не обращается в банк в день окончания договора, он автоматически продлевается на тот же срок, а проценты будут присоединены к сумме вложения.

подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

В договоре должна быть указана периодичность капитализации, а именно:

- Ежегодная капитализация. Такой вариант используется редко, только при долгосрочных вкладах.

- Ежеквартальная капитализация. Проценты начисляются и присоединяются к первоначальной сумме депозита через 3 месяца, квартал или года после открытия договора. Такая капитализация принесет вкладчику более высокий доход, чем первый вариант.

- Ежемесячная капитализация - проценты присоединяются к основной сумме вклада в конце каждого месяца. Такая схема наиболее распространенная у банков и пользуется хорошим спросом у вкладчиков.

- Наиболее высокий доход приносит ежедневная капитализация, но она не используется российскими банками.

Общая формула расчета дохода при капитализации выглядит следующим образом:

К=S*(1+r/m) m *n , где

К - общая сумма, которую получит клиент по окончанию договора;

S - первоначальная сумма вложения;

r - годовая процентная ставка;

m - количество периодов начисления, то есть при полугодовой капитализации m=2, при ежемесячной m=12.

n - количество лет.

Например, вкладчик хочет положить в банк денежные средства в размере 100 000 рублей на 1 год под 10% годовых. Если условия договора не предусматривают капитализацию процентов , то в конце срока он получит:

100 000 + 100 000*0.1 = 110 000 рублей.

Если заемщик забирает проценты и снова размешает деньги в течение двух лет, то за три года его доход составит:

10 000*3 = 30 000 рублей

При ежеквартальной капитализации расчет прибыли за три года будет выглядеть следующим образом:

100 000*(1+0,1/2) 4*3 = 134 488,88

Таким образом, клиент получит доход в размере 34 488,88 рублей

При ежемесячной капитализации расчет делается так:

100 000*(1+0,1/12) 12*3 = 134 818,2

Чистый доход вкладчика составит 34 818,2

Таким образом, из примера понятно, что, чем чаще делается капитализация, тем выше будет доход вкладчика.

Для быстрого расчета прибыли от банковского депозита, вы можете воспользоваться нашим онлайн калькулятором доходности вкладов.

Как выбрать вклад?

Процентные ставки по депозитам с капитализацией и без нее отличаются. Чтобы сравнить доходность того или иного банковского предложения необходимо сравнить эффективную ставку.

Например, если разметить 100 000 под 10% на год, но с ежемесячной капитализацией, то доход составит:

100000*(1+0,1/12) 12*1 = 110 471,3

Чтобы получить такой же доход, но без капитализации процентов годовая процентная ставка должна составлять:

110471,3/100000 = 1,105 или 10,5% годовых .

Вклады с капитализацией процентов интересны вкладчикам, главная цель которых является получение максимального дохода. Но доходность вклада стоит оценивать с точки зрения эффективной ставки. Банки очень часто применяют вклады с капитализацией для маркетинговых целей, а по факту обычные депозиты приносят вкладчику большую выгоду.

Стоит обратить внимание на вклады с капитализацией, когда планируется размещение денежных средств на длительный срок (несколько лет) без ежегодного обращения в банк для перезаключения договора. Таким образом, часто накапливают необходимую сумму к определенной дате.

Когда не выгодно?

Капитализация интересна, прежде всего, при длительном размещении денежных средств. Обычное начисление будет более удобным в следующих случаях:

- Клиент хочет получать проценты ежемесячно, рассматривая их как регулярный дополнительный доход.

- Для клиента важна возможность досрочного расторжения договора или частичного снятия. Такие банковские программы обычно не предполагают капитализацию.

Дополнительным существенным плюсом капитализации процентов является то, что после их присоединения к основной сумме, они подпадают под систему страхования вкладов. Главное условие - капитализация должна быть осуществлена до даты наступления страхового случая. Проценты же, которые были начислены, но не капитализированы и не выплачены вкладчику, могут быть утеряны в случае финансовых проблем банка.

Среди депозитных продуктов Сбербанка особое место занимает вложение денежных средств с капитализацией вклада. Такой вариант подразумевает начисление сложного процента по депозиту. Это решение подходит не всем, а только тем вкладчикам, которые не планируют ежемесячно снимать полученную прибыль.

Что значит капитализация вклада в Сбербанке?

Под капитализацией вклада следует понимать регулярное начисление процентов на общую денежную сумму, имеющуюся на счету вкладчика. То есть банк начисляет процент на тот вклад, который клиент решает внести на свой счёт. Затем проценты перечисляются на этот же самый счёт, увеличивая общую сумму депозита. В следующий раз процент начисляется уже не на первоначальный взнос денежных средств вкладчика, а на общую сумму, которая числится на его счету.

Процент начислений увеличивается по мере постепенного накопления денег. Таким образом, клиент действительно может заработать деньги на капитализации вклада. Но он должен учитывать все нюансы, выбрав для себя оптимальный вариант вложения.

Особенности капитализации в Сбербанке

Сбербанк России разработал для своих клиентов множество вариантов вкладов с разными условиями. Даже располагая минимальной свободной суммой денег (1000 рублей), человек может открыть депозит и получать пассивный доход. Но чтобы зарабатывать, необходимо вникнуть в нюансы договора.

Клиент должен понимать, что основное условие капитализации вклада в Сбербанке – это запрет на снятие денежных средств до конца истечения срока, прописанного в договоре. Они остаются неприкосновенными в любом случае. Положив депозит в банк, человек должен забыть об этих средствах на определённое время.

Виды капитализации

Существует несколько видов капитализации вклада. Они различаются сроком, через который начисляются проценты.

- Ежемесячная – это значит, что срок начисления процентов на денежные средства клиента составляет 1 календарный месяц.

- Ежеквартальная – каждые 3 месяца происходит начисление процентов на сумму, хранящуюся на счёту банка.

- Ежегодная – проценты по вкладу начисляются лишь 1 раз в год.

- Договорная – сроки начисления процентов оговариваются индивидуально. Это может быть полугодовая капитализация, еженедельная или даже ежедневная.

Чем чаще будет происходить начисление, тем прибыль вкладчика будет быстрее расти. Наиболее популярным видом является ежемесячная капитализация.

Какая выгода от капитализации вкладов в Сбербанке?

Капитализация вклада – это отличный вариант для тех, кто планирует сохранить свои свободные денежные средства в неприкосновенном виде, положив на банковский счёт. При этом человек ещё и получает доход от своих средств. Главным минусом является то, что располагать накопленной суммой можно только в конце срока. До его истечения пользоваться начисленными процентами нельзя, ведь на них также будет насчитываться прибыль.

Если для клиента важно постоянно получать доход от своих денежных средств, то вклад с капитализацией – это не самый выгодный вариант. Существуют депозиты с более высокими процентными ставками. При этом не нужно ждать 1-3 года прежде, чем можно будет воспользоваться этими деньгами.

Доходность

На процентную ставку и общую доходность депозита влияет несколько факторов:

- сумма вклада (после 100 000 руб. в Сбербанке она возрастает, а далее – после 400 000 и 700 000 руб.);

- валюта, в которой открыт депозит;

- срок вклада (более длительный период значит более высокую процентную ставку);

- способ, которым был открыт вклад (если сделать это самостоятельно через интернет-банкинг, то прибыльность повысится).

Калькулятор вкладов с капитализацией от Сбербанка

В Сбербанке есть несколько вариантов вкладов с капитализацией. Они различаются по таким статьям, как сроки, ставки и возможность совершения приходно-расходных операций.

Депозитный продукт | Мин. сумма (руб.) | Ставка (%) | Совершение операций |

|

Сберегательный | Бессрочно | Можно снимать и пополнять |

||

«Сохраняй» | 1 мес. – 3 года | Счёт не пополняется, снятие – в пределах начисленных процентов |

||

«Пополняй» | 3 мес. – 3 года | Пополнение без ограничений, снятие – в пределах начисленных процентов |

||

«Управляй» | 3 мес. – 3 года | Пополнение без ограничений, снятие – в пределах неснижаемого остатка |

Капитализация без вклада

Не все хотят производить сложный расчёт, выбирая лучшие условия заработка. К тому же ограничения по снятию своих средств нравятся не каждому человеку. Сбербанк предлагает альтернативный вариант – капитализация без вклада. Клиент может открыть в Сбербанке дебетовую карту «Социальная». По ней ежемесячно начисляется 3,5% на неснижаемый остаток по счёту.

Современная банковская система включает в себя множество финансово-кредитных организаций, работа которых строится на грамотном управлении, как собственными средствами, так и привлеченными в виде вкладов. Привлеченными могут быть свободные средства физических и юридических лиц, при этом активность привлечения и размер процентных ставок зависят от того, насколько банк нуждается в дополнительных ресурсах. Например, чем больше у банка клиентов, тем больше ему нужны средства.

Существует множество видов вкладов, но самым выгодным для клиента является такое вложение свободных средств, при котором предусмотрена капитализация процентов по вкладу. Поэтому при выборе подходящего вида вклада следует четко понимать значение 2-х понятий: «капитализация вклада» и «капитализация процентов по вкладу» .

Капитализация вклада

Оформляя договор на открытие вклада, клиенту банка не приходится сталкиваться с такими трудностями, как при оформлении займа, например: предоставление или прохождение , но он обязательно познакомится с параметром «капитализация». Что это такое?

Капитализация вклада – это увеличение его суммы на сумму начисляемых процентов.

Если объяснить более доступно - это присоединение к остатку вклада процентов через определенный отрезок времени.

Проценты при капитализации вклада прибавляются к сумме вклада, которая при истечении его срока перечисляется на текущий счет вкладчика. Расчет процентов при капитализации вклада каждый раз производится на основе первоначально внесенной суммы, поэтому их сумма со временем не увеличивается.

Виды капитализации вкладов в зависимости от условий размещения:

- Ежегодная – наиболее редкая, она распространяется на долгосрочные вклады. Сумма процентов начисляется в конце каждого года и присоединяется ко вкладу.

- Ежеквартальная – встречается чаще предыдущей. Начисление процентов производится раз в 3 месяца.

- Ежемесячная – сумма процентов начисляется по истечении каждого месяца.

- Ежедневная - подразумевает начисление процентов каждый день. Она причисляется к разряду временных явлений, поэтому ее можно считать исключением.

- В конце срока – проценты начисляются один раз, по истечении срока вклада, при получении вкладчиком денег.

Пример:

допустим, вами положено 100 000 рублей под 11% «годовых». Срок депозита – 12 месяцев. Показательным сроком возьмем 2 года.

Согласно договору, начисление процентов осуществляется в конце срока (по истечении 12 месяцев). На 2-й год заключен новый договор (на ту же сумму и под тот же процент).

| № месяца | Сумма депозита (1-й год) | Процентный доход | Сумма депозита (2-й год) | Процентный доход |

|---|---|---|---|---|

| 1 | 100 000,00 | 100 000,00 | ||

| 2-11 | 100 000,00 | 100 000,000 | ||

| 12 | 100 000,00 | 100 000,00 | ||

| Годовой итог: | 111 000,00 | 11 000,00 | 111 000,00 | 11 000,00 |

Годовая доходность депозита равняется 11 000 руб. (100 000 руб. × 11%/100% = 11 000). При ежегодном переоформлении депозита доход за 2 года составит 22 000,00 руб. (11 000 × 2).

Простые проценты

Нами приведен максимально простой пример, расчет которого произвести не составит особого труда. Но как быть в случае с ежемесячной, ежеквартальной капитализацией вклада, когда договор продлевается большое количество раз? Здесь на помощь приходит формула простых процентов: , где:

Сумма простых процентов (Sp

) высчитывается по формуле: ![]()

Формулу простых процентов применяют, если проценты, начисляемые на вклад, причисляются к нему либо только в конце срока депозита, либо вообще не причисляются, а переводятся на отдельный счет.

Пример:

предположим, банк принял депозит в той же сумме, что и в предыдущем примере, – 100 000,00 руб., но сроком на 30 дней. Размер фиксированной процентной ставки тот же – 11% «годовых». Применив формулы, получаем следующие результаты:

А теперь немного изменим условия:

банком взят депозит в той же сумме, но на квартал (90 дней) с такой же фиксированной ставкой – 11% «годовых». Изменился только срок вложения.

Сравнивая между собой оба примера, мы видим, что сумма ежемесячно начисленных процентов остается неизменной: ![]()

Капитализация процентов по вкладу

Вклады с капитализацией процентов имеют некоторые сходные и отличительные черты. Проценты в данном случае тоже начисляются по окончании заранее оговоренного периода времени (года, квартала, месяца), но их начисляют не на «тело» вклада, а на «тело»+начисленные ранее проценты.

Капитализация процентов – это причисление к сумме вклада процентов, позволяющее в дальнейшем начислять проценты на проценты.

В случае размещения средств с возможностью капитализации процентов по вкладу начисленные проценты не только прибавляются к сумме вклада, но и участвуют в дальнейшем начислении . Это означает, что при каждом из последующих начислений сумма вклада становится больше на сумму начисленных процентов. В результате происходит начисление процентов на проценты, благодаря чему эффективная ставка по вкладу существенно увеличивается.

Пример : возьмем первоначальные данные. В случае с капитализацией процентов по вкладу таблица будет выглядеть так:

| № месяца | Сумма депозита (1-й год) | Процентный доход | Сумма депозита (2-й год) | Процентный доход |

|---|---|---|---|---|

| 1 | 100 000,00 | 111 000,00 | ||

| 2-11 | 100 000,00 | 111 000,00 | ||

| 12 | 100 000,00 | 111 000,00 | ||

| Годовой итог: | 111 000,00 | 11 000,00 | 123 210,00 | 23 210,00 |

На момент пролонгации депозита на 2-й год его сумма с учетом капитализации процентов составила 111 000,00 руб. Доходность депозита за 2 года составила 34 210,00 руб. (11 000,00 + 23 210,00), в том числе доходность только за счет капитализации процентов по сравнению с предыдущим вариантом составила 12 210,00 руб. (34 210,00 – 22 000,00 = 12 210,00).

Сложные проценты

Приведенный пример расчета дохода по вкладу, предусматривающему капитализацию процентов максимально прост. Для расчета дохода при условиях любой сложности применяют

формулу сложных процентов

: ,где:

,где:

Чтобы рассчитать

только размер сложных процентов

, применяют следующую формулу:  ,

,

где

Sp

– это сумма процентов (остальные значения – как и в предыдущей формуле).

Формулу сложных процентов применяют, если проценты по вкладу начисляются через равные промежутки времени (каждый месяц, каждый квартал), то есть расчет предусматривает капитализацию процентов (когда проценты начисляются на проценты).

Пример

, как рассчитать сложные проценты и сумму банковского депозита со сложными процентами. Банком взят депозит в сумме 100 000,00 руб. на квартал (90 дней) с такой же, как и в предыдущих примерах, фиксированной ставкой – 11% «годовых» и с ежемесячным начислением процентов. Это означает, что за 90 дней будет произведено 3(90:30) операции по капитализации начисленных процентов.

Итак, мы имеем следующие данные:

I= 11%; K= 365 дней; J= 30 дней; P= 100 000,00 руб.; n = 3 периода. Какой будет сумма процентов (Sp)?

А теперь определим сумму данного депозита:

S =P +Sp = 100

000,00 + 2736,93 = 102 736,93 руб.

Проверим правильность расчета по формуле сложных процентов:

А теперь сравним доходы за один и тот же период и с одинаковой процентной ставкой (3 месяца, 11% годовых) в случае с простыми и сложными процентами. В первом случае сумма депозита составила 102 712,33 руб., а во втором – 102 736,93 руб. Как видите, есть небольшое расхождение в пользу капитализации процентов (сложных процентов). Если срок капитализации и, соответственно, количество периодов будет больше, то разница станет заметно ощутимее, в чем можно убедиться из графика, приведенного ниже.

Рост капитала: простой процент и сложный процент (11% годовых)

Выводы

Если сравнивать вклады, подразумевающие периодическую выплату процентов, и вклады с капитализацией процентов, то преимуществом вторых является более высокий уровень доходов. Столь доходное размещение свободных средств – идеальный вариант для клиентов, не желающих снимать проценты по окончании месяца (квартала, года). Тем, кто желает научиться производить более сложные финансовые расчеты, необходимо ознакомиться с

.

Что касается темы, описанной в данной статье, то вклад с ежемесячной капитализацией процентов и небольшой процентной ставкой получается выгоднее вклада, подразумевающего большую процентную ставку, но начислением процентов, к примеру, раз в полгода.

Реальный доход за конкретный период и процентная ставка – разные вещи, поэтому нужно объективно оценивать заманчивые и высокие проценты по вкладам.

Дата публикации: 20-02-2019 4597

Доброго времени суток, дорогие читатели! В наше время в банках существует широкий спектр вкладов: с пополнением и без, с частичным снятием, с капитализацией. Вам остается выбрать наиболее выгодную из них. И казалось бы, все предельно ясно. Но есть одно но. Возникает вопрос: «Что такое капитализация вклада ?»

И в данной статье мы расскажем о том, что такое капитализация процентов по вкладу, поговорим о пополняемом вкладе с капитализацией процентов, а также выясним, какой вклад с капитализацией лучший.

Что такое капитализация вклада

Капитализация вклада - это термин из области финансов, который подкрепляется математическими формулами. Именно поэтому далеко не каждому под силу понять смысл. В данной статье вы узнаете все об этом термине. Мы постарались объяснять все предельно ясно и простым языком. И вы обязательно все поймете, даже если не владеете какими-либо знаниями в экономике и банковской деятельности.

Капитализация — это начисление процентов не только на первоначальную сумму вклада, но и на все начисленные ранее проценты.

Допустим, вы положили 10 тысяч рублей под 5% годовых. Путем несложных подсчетов, мы получаем 10 500 рублей, на счете спустя 2 года. И вы принимаете решение оставить их на счете. То еще спустя 2 года вы получите прибавку в 500 рублей, через 3 еще 500 рублей и так далее.

При условии ежегодной капитализации через год вы также получите 10 500 руб., через 2 года — уже можно снять 11 025 руб., через 3 года - 11 576,25 руб.

Все мои расчет вклада с капитализацией были сделаны по очень простой формуле:

- Через 1 год мы получим: 10 000 * (1 + 0,05) = 10 500 руб.

- Через 2 года: 10 000 * (1 + 0,05)^2 = 11 025 руб.

- Через 3 года: 10 000 * (1 + 0,05)^3 = 11 576,25 руб.

Вклады с пополнением и капитализацией: начисление дохода

В примерах, приведенных выше, мы рассматривали ежегодную капитализацию, однако помимо нее есть еще несколько видов:

- ежемесячная,

- ежеквартальная,

- ежедневная.

Формула расчета немного поменяет свой вид:

Появляется буква n - это периодичность начисления дохода. При ежемесячном начислении n = 12, ежеквартальном n = 4, ежедневном n = 365 или 366. При сравнении всех данных, а именно всех видов периодичности капитализации, мы можем заметить, что высота доходов напрямую зависит от частоты начисляющихся процентов. На первый взгляд разница незначительна, но при этом стоит учитывать все факторы капитализации:

- Первоначальная величина депозита.

- Процентная ставка.

- Срок накопления.

- Периодичность начисления дохода.

Данная выше формула может быть применима абсолютно к любой периодичности, даже к ежедневной. Однако, изучая предложения, предоставляемые банками, вы вряд ли найдете такие условия. Но зато теперь сможете провести все подсчеты без посторонней помощи.

Формула капитализации вклада

Зачастую тем, кто вкладывает нужно сравнить не варианты начисление процентов. Им нужно рассчитывать суммы депозитов с капитализацией и без неё. Стоить отметить то, что формулы остаются теми же. Однако пользоваться ими и самим все рассчитывать, надобности теперь нет. Существует специальные калькуляторы, которые все рассчитывают автоматически. Вам нужно только ввести нужные вам параметры. Благодаря этому вы можете рассчитать и сравнить условия в разных банках. Вам остается только выбрать то, что вам подходит и то, что выгодно именно вам.

Выгодный вклад с капитализацией, или что такое эффективная ставка

Эффективная ставка — ставка с учетом капитализации. Она всегда выше обычной. Ей удобно пользоваться, когда вы сравниваете доходность по нескольким банкам. Ниже приведена формула расчета. Однако тем, кто не заинтересован в математике, в помощь всегда приходят специальные калькуляторы.

Вклады в банках с капитализацией процентов

Можно также рассмотреть этот вопрос с несколько другой стороны. Давайте разберем альтернативную сторону банковских вкладов. Речь идет о все известной дебетовой карте. Для лучшего понимания рассмотрим четкий пример. Допустим, вам нужно разложить деньги на разный счета. А ваша главная цель - накопления денег на личные траты. Проанализировав все возможные банковские предложения (по критериям, которые нужны именно вам), вы остановили свой выбор на следующих вариантах:

Депозит «Ренессанс Накопительный» в одноименном банке.

Условия: ставка 6,75 % годовых с ежемесячным начислением дохода, возможностью пополнения, но без расходных операций. Срок депозита - 1 год, в течение которого ставка не меняется. При этом мы ежемесячно его пополняем, но не снимаем деньги.

Дебетовая карта того же банка с начислением процента на остаток.

Условия: бесплатное обслуживание при остатке не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25 %. Получается, что, если не проводить операции по карте, то каждый месяц доход начисляется и на первоначальную сумму, и на ранее начисленные проценты. И размер дохода значительно больше, чем по вкладу.

Основываясь на том, что и вклад, и карта были открыты с главной целью накопления, следовательно, никаких операций, связанных с расходами, вы не совершали. Каждый из двух продуктов регулярно пополнялся с периодичностью в месяц. И зная все это, вы можем вывести и понять, какие выгоды предоставляет вам дебетовая карта:

- возможность пополнения и снятия при необходимости без каких-либо штрафных санкций,

- больший доход, чем по депозиту,

- карта всегда под рукой, можно воспользоваться в любой день недели и время суток.

Но есть и минус: процент на остаток по счету может в любой момент измениться.

Однако существует не так много предложений, которые предоставляют дебетовые карты с начислением процента на остаток, но они все же существуют, и найти их реально.

ПОналайн вклады с капитализацией: плюсы и минусы

И не учитывая все плюсы капитализации, которые просто очевидны, проявляющиеся перво-наперво в более высокой доходности (в сравнении с обычным начислением процентов), минусы у нее тоже есть:

- В большинстве случаев, банк накладывает определенные ограничения на мобильность средств. Что же значит? А это значит то, что у вас нет возможности пользоваться своими собственными деньгами на протяжении всего срока действия договора. Естественно, никто вам не даст отказ, если вы заявите, что зарываете счет и снимаете все имеющиеся средства. Однако вы не получите именно ту сумму, на которую вы рассчитывали изначально при открытии вашего счета. И стоит учитывать то, что далеко не во всех банках есть возможность снятия денег, не теряя при этом всего или части дохода.

- Часто банки назначают более низкую ставку по депозитам с капитализацией. Именно поэтому огромное значение имеет процесс просчета эффективной ставки и сравнения ее с предложениями в нескольких других банках.

- Чтобы добиться действительно заметного эффекта, нужно потратить очень много времени. И если вы на 100% уверены в том, что в ближайшее время у вас не будет нужды в большом количестве денежных средств, то вы можете смело приступать к открытию депозита с капитализацией. Если же таковой уверенности у вас нет, то лучше присмотреться и отдать свое предпочтение обычному вкладу, но обязательно включающего в себя возможность снятия.

В отдельных случаях банки могут предложить своим клиентам выбрать очень интересный вариант начисления дохода. В чем же он заключается? Он заключается в том, что вы можете оставить на счете или снять наличными (совершить перевод на карту или счет). В случае если вы выбрали «снимать проценты», ни о какой капитализации речи идти не может. Ведь ее просто не будет. Это происходит потому, что вы оставляете на своем счете только ту сумму вложений, которая была изначально.

Алгоритм выбора лучшего вклада с капитализацией

Давайте рассмотрим, в чем он заключается и из чего состоит:

- Для начала нужно определить главную цель открытия вклада. Далее приведены все возможные цели: сбережение, краткосрочное или же долгосрочное накопление, получение пассивного дохода.

- Вторым шагом мы определяем условия. Они могут быть: с возможностью пополнения, частичного снятия или без, первоначальную сумму, сроки и процентную ставку.

- Выбираем несколько банков, наиболее отвечающих нашим критериям.

- Рассчитываем по каждому предложению эффективную ставку и делаем окончательный выбор.

Важно не забывать об анализе дебетовой карты с процентами на остаток. Однако, если вы очень импульсивный и какая-то минутная слабость может подтолкнуть вас потратить все деньги, то лучше избегать выбора этого варианта. Ну а если есть действительно четкая цель и вы сквозь все преграды готовы идти к ней, то вас ничего не сможет остановить. Ведь так?

Итоги

В заключении данной статьи, хотелось бы сказать, что прежде чем принимать какие-то важные решения, нужно обязательно несколько раз проанализировать все возможные варианты, взвесить все за и против и уже исходя из этого сделать соответствующие выводы. Если у вас остались какие-либо вопросы по данной теме, вы всегда можете задать их нам. Вы всегда рады ответить вам на все интересующие вас вопросы. Желаем удачи во всех ваших начинаниях! Удачного вам дня!

Банки привлекали и будут привлекать депозиты. Если вы идете делать вклад, то обычно банки предлагают 2 типа вкладов в зависимости от того, что происходит с начисленными на ваши деньги процентами. Первый тип депозитов — вклад без капитализации. В этом случае проценты каждый платежный интервал(ежемесячно или ежеквартально) выплачиваются на ваш депозитный счет.

Второй вариант — проценты по вкладу прибавляются к сумме вклада и в дальнейшем происходит начисление в новом периоде на сумму вкладу + проценты с предыдущего периода. В общем случае второй вариант выгоднее и доход по нему будет выше. Но есть одно НО. Обычно ставки по депозитам с капитализацией ниже чем для вкладов без капитализации. Чтобы выбрать наиболее выгодный депозит, нужно рассчитать эффективную процентную ставку по вкладу. В случае депозита без капитализации эффективная ставка = начальной ставке банка.

Формула и пример расчета вклада без капитализации

Для примера расчета возьмем депозит КРК банка “Копилка”

По данному предложению банка предусмотрена процентная ставка 9% в год

Сумма исходного депозита допустим 200 тыс. рублей.

Срок — 6 месяцев или 182 дня

Дата внесения денежных средств — 12 декабря 2012 года.

Вклад предусматривает ежемесячной выплаты процентов на текущий счет клиента в Банке, т.е. без капитализации %.

Попытаемся получить платеж по депозиту в январе, феврале и марте 2013 года.

Для этого рассмотрим формулу расчета платежей по депозиту без капитализации:

- Где Сумма — сумма внесенных денежных средств из договора

- Процентная ставка — ставка по депозиту

- Число дней в году — 365 или 366, в зависимости високосный год или нет

- Число дней в периоде — разность между 2мя очередным датами платежа(ну или датой первого платежа и датой взноса)

Следует учесть, что хотя и выплата производится раз в месяц, но начисление процентов банком производится каждый день. В итоге, ежемесячный доход зависит от числа дней между 2мя датами выплаты или от фактического числа дней, в течение которого деньги находились в банке.

Второй нюанс, который следует учесть, это процентная ставка в день. Поскольку в 2013 и 2012 году разное число дней, то в формуле следует учесть число дней в году.

Таким образом формула процентов за период 12 декабря 2012 года — 12 января 2013 года будет иметь вид:

Подставив наши данные в эту формулу можно получить сумму платежа 12 января 2013 года от КРК Банка.

Где S- это сумма платежа по депозиту, который вы получите на ваш счет. Т.е за первый месяц доход будет 1526.21 рубль.

Далее рассчитаем платеж за период 13 января 2013 — 12 февраля 2013 года.

Тут обе даты в одном году, можно использовать первую формулу. Нужно просто посчитать разность между датами

12.01.2013 — 12.02.2013 = 31

Подставим данную разность и получим сумму процентов в феврале

200 000 * 0.09*31/365 = 1528.77

Ну и наконец посчитаем платеж за 13 февраля — 12 марта 2013 года аналогично по формуле.

Имеем период в 28 дней между 12 февраля — 12 марта

Доход по вашим сбережениям составит

200 000 * 0.09*28/365 = 1380.82

Аналогично можно посчитать доход в последующие месяцы. Проверим наши расчеты с помощью .

По графику платежей видно, что результаты полученные вручную совпадают с результатами калькулятора. Но не все так просто. Ставка 9 процентов достаточно малая ставка. Рассмотрим расчет вкладов с большими ставками.

Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ +5%

Сейчас во всех крупных банках ставки по депозитам низки. Кризиса нет и банки не привлекают деньги. Другое дело кризис, когда банки предлагали ставки по вкладам до 20%.

Это довольно выгодное предложение. Но следует отметить, что при ставке 20% вы не получите 20% от суммы депозита в конце годового срока. Дело в том, что доход по депозиту по ставке выше ставки рефинасирования ЦБ + 5% облагается 35 процентным налогом. Это только для рублевых депозитов

Для валютных депозитов — если ставка превышает 9%, то нужно платить налог с дохода. Т.е. государство забирает свою долю от ваших доходов от сбережений. При этом эффективная процентная ставка уменьшается и она уже не равна первоначальной, прописанной в договоре депозита.

ЦБ установил на 14 Сентября 2012 ставку рефинансирования равную 8.25 % в год.

Таким образом, определим ставку, от процентов по которой будет взыматься налог в размере 35% от доходов.

20 -(8.25 + 5) = 6.75%

Допустим % по нашему депозиту не 9 %, а все 20%

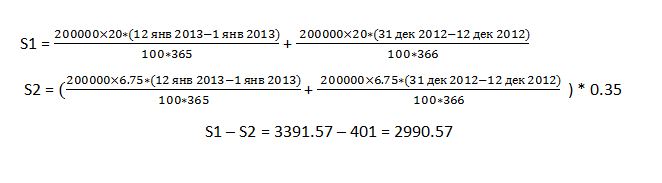

Попробуем рассчитать проценты по депозиту за первый период.

Он будет складываться из дохода исходя из ставки 20% минус 35 процентов от дохода по ставке 6.75%

Рассмотрим процесс расчета

Причем налог округляется до целых чисел.

S1 — сумма дохода до налогообложения

S2 — сумма удерживаемого налога

Расчет для резидента и нерезидента.

Следует также учитывать, что налоговая ставка зависит от того, являетесь вы резидентом или нет.

Нерезидент — это если вы являетесь гражданином государства, отличного от РФ.

Для нерезидентов налоговая ставка равна 30%. Для резидентов — 35 процентов.

Для примера, рассчитаем первый платеж нашего депозита под 20% для нерезидента.

Первый платеж в таком случае будет расчитываться по формулам

Т.е. S2 изменился, т.к. изменилась ставка налогообложения по депозиту. Начисленные же проценты S1 остались теми же.

Эффективная процентная ставка по такому вкладу будет равна 17.970%(Взято из результатов расчетов калькулятора депозитов)

Следует отметить, что данные расчеты можно с легкостью реализовать в Excel или же использовать указанный выше депозитный калькулятор. Он сможет посчитать депозит без капитализации, а также позволит учесть пополнения и снятия.