2016-09-06 3507 6 Нередко при предоставлении кредита организациям банки просят предоставить данные о состоянии дебиторской и кредиторской задолженности организации. Для сбора такой информации в удобной виде и был сделан данный отчет. Отчет раскрывает дебиторскую и кредиторскую задолженность (строки баланса 1230 и 1520) в разрезе контрагентов и договоров с определением даты возникновения задолженности. Также в отчет выводится информация о дате планового погашения долга (берется из срока действия договора), за какие конкретно работы и услуги возник долг (комментарий из договора), а также определяется характер задолженности: текущая или просроченная. Для этого срок действия договора сравнивается с датой отчета — если на дату формирования отчета он истек, а задолженность осталась, то она считается просроченной. Отборы в отчете по дате и организации.

Как правильно в 1с посмотреть дебиторскую задолженность?

Для возврата денежных средств вам необходимо в течение двух недель с момент покупки отправить письмо на Смотрите также: Данные отчет выводит сводную информацию за период о сумме выручки (с НДС и без НДС), сумме НДС, себестоимости и прибыли в разрезе организаций, контрагентов, номенклатуры, договоров и документов продажи 2015-09-03 3120 0 Сводный отчет по всем затратам предприятия за определенный период (счета 20,25,26,44) в разбивке по месяцам с показом процента изменения суммы в сравнении с предыдущим месяцем (по данной аналитике) 2016-06-05 2105 0 Модуль позволяет настраивать по произвольным правилам автоматическую отправку писем на электронную почту с возможностью прикрепления печатных форм документов.

Программа 1с: дебиторская и кредиторская задолженность

Федеральный закон от 22.07.2005 № 119-ФЗ определяет порядок включения в налоговую базу денежных средств, поступивших в счет погашения дебиторской задолженности, возникшей до 1 января 2006 года, а также порядок принятия к вычету сумм налога на добавленную стоимость, предъявленных поставщиком и неоплаченных до 1 января 2006 года. Таким образом, использование механизма отчетов типовой конфигурации позволяет проводить систематический контроль и анализ взаиморасчетов с покупателями и поставщиками, получать необходимые данные для оценки состояние дебиторской и кредиторской задолженности и своевременно принимать необходимые действия по ее оптимизации, улучшению показателей финансового состояния, а также позволяет соблюсти требования постоянно изменяющегося законодательства. Внедренческий Центр «Домино Софт»тел.

Дебиторская и кредиторская задолженность в 1с 8.3 бухгалтерия

Заполнение закладки Дебиторская задолженность по примеру: Заполнение закладки Кредиторская задолженность по примеру: На закладке Счета расчетов вводим список счетов учета, по которым проводим инвентаризацию: Образец заполнения закладки Проведение инвентаризации показан на рисунке: Оформление закладки Инвентаризационная комиссия согласно примеру: Шаг 4. Рассмотрим более подробно дебиторскую задолженность по счету 60 Сформируем Оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету: Предположим, что поставщик ООО «СЕРВИС» не выполнил условия договора, и по истечении срока исковой давности дебиторская задолженность правомерно признана безнадежной и списана за счет сформированного резерва по сомнительным долгам.

Учет дебиторской и кредиторской задолженностей в "1с:бухгалтерии 7.7"

На субсчете 60.02 в столбце «дебет» будет дебиторская задолженность – «сколько нам должны». Акты сверок, сформированные по поставщикам, полностью совпадут с полученными данными. Еще один способ узнать информацию о контрагентах – создать таблицу в рамках интерфейса «Управление закупками» или «Управление продажами».

Здесь необходимо выбрать «Взаиморасчеты с контрагентами» — «Задолженность по контрагентам». Также можно запросить номер договора, но оборота за период уже не будет – лишь данные на определенную дату. Важно учесть, что данные в этой таблице могут и не совпадать с актом сверки.

Это связано с особенностями оформления документации. Если данные о приходе товарно-материальных ценностей в программу заносит кладовщик, а «проводку» осуществляет бухгалтер, то эти несколько часов или дней между операциями могут привести к несовпадению итоговых цифр.

Расшифровка дебиторской и кредиторской задолженности (в банк)

Таблица 2 Контрагент Договор (счет) Сумма Компьютерный магазин Счет № 19 от 10.01.2005 4 161,90 Мануфактура С/ф №122 от 04.01.2005С/ф № 65 от 24.02.2005 15 000,0026 379,00 Текстиль плюс Счет №55 от 18.01.2005 243 836,59 Телефонизация С/ф № 2005/2 от 25.02.2005 858,00 Швейная фабрика Договор № 2 от 05.01.2004Договор № 8 от 10.01.2005 3 900,0010 000,00 Итого: 303 896,09 На основании этой информации можно сделать вывод о том, что имеющейся дебиторской задолженности недостаточно для покрытия кредиторской задолженность. Даже если покупатели перечислят денежные средства на счета предприятия, эта сумма не покроет кредиторскую задолженность и предприятию необходимо будет изыскивать дополнительные источники оборотных средств для погашения долга поставщикам. Дебиторская задолженность относится к наиболее быстрореализируемым оборотным активам.

Реквизиты «Дата возникновения обязательства» и «Дата погашения обязательства» используются для разделения задолженности на долгосрочную, краткосрочную и просроченную задолженность при составлении регламентированной отчетности. Вид договора указывается для того, чтобы в специализированных отчетах можно было сгруппировать информацию о расчетах с контрагентами по видам (рис. 2). Рис. 2 Воспользуемся отчетом «Оборотно-сальдовая ведомость по счету» для выполнения задач учета дебиторской и кредиторской задолженности.

В настройке отчета выберем счет 62.1, в поле «Вид субконто 1» выберем «Контрагенты», в поле «Вид субконто 2» — «Договоры». Такая настройка позволит увидеть в сформированном отчете начальные остатки, обороты и конечные остатки взаиморасчетов с покупателями в разрезе счетов (договоров).

Как расшифровать дебиторскую задолженность в 1с

Заполним шапку документа:

- в строчке Вид операции указываем Списание задолженности;

- в строчке Списать указываем Задолженность покупателя.

Заполним закладку Задолженность покупателя (дебиторская задолженность):

- используя кнопку Заполнить, заполним остатками по взаиморасчетам, табличную часть заполним автоматически:

Заполним закладку Счет списания:

- в строчке Счет указываем счет 91.02;

- в строчке Прочие доходы и расходы указываем Списание дебиторской (кредиторской) задолженности:

Для отражения безнадежного долга за балансом в 1С 8.3создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную. Образец создания документа показан на рисунке: Шаг 6.

Минфина от 31.10.2000 № 94н). Вход в ОСВ возможен через:

- меню «Рабочий стол» - «ОСВ по счету» (выбрать из списка);

- меню «Покупки и продажи» - «Стандартные отчеты» - «ОСВ по счету» (выбрать из списка).

Подробнее о таком отчете как ОСВ читайте в статье «Оборотно-сальдовая ведомость — образец заполнения 2017-2018». Нажав в открывшейся форме отчета на кнопку «Показать настройки», можно формировать отчет по своему желанию в разрезах:

- группировки - по контрагентам, договорам, расчетным документам (например, выставленным счетам);

- отбора - из перечисленных выше групп можно выбирать только интересующих контрагентов;

- показателей - например, по развернутому сальдо (удобно для тех партнеров, у которых могут быть как дебетовые, так и кредитовые сальдо единовременно).

- Акт сверки с контрагентом.

Если у покупателя имеется задолженность на конец периода, то мы можем увидеть по какому счету (договору) она образовалась. Если при анализе взаиморасчетов не требуется разворачивать обороты в разрезе счетов (договоров), то в настройке отчета поле «Вид субконто 2» нужно оставить незаполненным. В этом случае в отчете будут отражены общие взаиморасчеты с покупателем без учета счетов (договоров) (табл.

1). Таблица 1 Контрагент Договор (счет) Сумма Скэлпер Счет №1 от 11.01.2005 64 530,04 ЧП Смоляков Основной договор 22,00 Итого: 64 552,04 Указав в настройке отчета счет 60.1, мы получим информацию по состоянию взаиморасчетов с поставщиками, на конец периода имеется кредиторская задолженность по следующим контрагентам (см. табл. 2).

В нашем мире, редко у которого активно работающего предприятия не образуется группа контрагентов, которые задолжали определенную сумму. Естественным будет вопрос «Как в 1с посмотреть этих должников?». Некоторые бухгалтеры, у которых возникает вопрос о должниках пытаются разыскать в интерфейсе 1С специализированную обработку или отчет для отбора данных по дебиторской задолженности контрагентов. Однако программа 1С, в конфигурации Бухгалтерия, не имеет такого инструмента.

«Что же делать»:- естественно, скажет заинтересованный читатель. Поспешим его успокоить. Конечно, такая многофункциональная учетная программа, как 1С Предприятие имеет в своем составе много различных масштабируемых средств, позволяющих выполнять массу задач. И информация по дебиторской задолженности контрагентов не будет исключением.

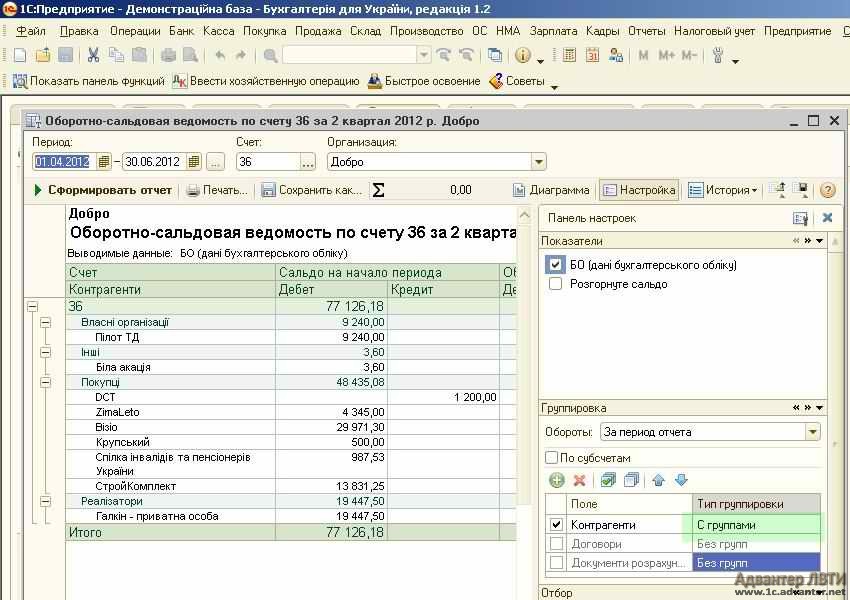

Рассмотрение проведем во всем известной конфигурации 1С Бухгалтерия для Украины.

Для начала обратимся к предметной области. Определим, где же собственно хранится информация о текущей дебиторской задолженности за продукцию (товары, работы, услуги). «Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций» для учета этих средств отводит счет “Расчеты с покупателями и заказчиками” . Причем, на субсчет служит для расчетов с отечественными покупателями», — «Расчеты с иностранными покупателями», 363 «Расчеты с участниками ПФГ», 364 «Расчеты по гарантийному обеспечению».

По дебету счета 36 «Расчеты с покупателями и заказчиками» отражается продажная стоимость реализованной продукции, товаров, выполненных работ, предоставленных услуг (в том числе на выполнение бартерных контрактов), которая включает НДС, акцизы и другие налоги, сборы (обязательные платежи), подлежащие перечислению в бюджеты и внебюджетные фонды и включенные в стоимость реализации, по кредиту - сумма платежей, поступивших на счета предприятия в банковских учреждениях, в кассу, и другие виды расчетов. Сальдо счета отражает покупателей и заказчиков за полученную продукцию (работы, услуги).

Итак, исходя из вышеописанного и процитированного, достаточно определить сальдо нужного нам счет или субсчета в соответствии с контрагентом или в общем по организайии. Сделать это можно как в отчете «Оборотно-сальдовая ведомость» (ОСВ), так и при помощи отчета « ». Так, как управление первым отчетом мы рассмотрели , обратимся к ОСВ по счету.

Для формирования этого отчета откроем пункт главного меню 1С «Отчеты» и выберем одноименный подпункт «Оборотно-сальдовая ведомость по счету». В открывшейся ведомости выберем счет 36. Справедливости ради отметим, что также перейти к этой точке в формировании отчета можно выбрав ссылку «ОСВ по счету 36» на закладке «Продажа» панели функций.

Итак, укажем необходимый период, организацию и 36 счет. Если необходимо сделать выборку по расчетам в соответствии с видом контрагентов, то можно указать субсчета счета 36.

Закончив выбор параметров нажмем кнопку «Сформировать отчет». после непродолжительного времени будет выведен перечень контрагентов с группировкой по всем субконто счета.

Вобщем то на этом создание ОСВ по счету 36 “Расчеты с покупателями и заказчиками”можно считать завершенным. Но мы рассмотрим еще возможности отчета в плане более точного управления, группировки и отбора данных.

Если взглянуть в правый верхний угол формы отчета, можно заметить меню, в котором доступны кнопки «Диаграмма», «Настройка» и «История». По кнопке «История» можно выбрать сохраненные варианты использовавшихся ранее параметров. По кнопке «Диаграмма» будет, после перестройки данных, выведена информация в наглядной форме.

Подробнее остановимся на возможностях, которые становятся доступными по нажатию на кнопку «Настройка». После этого действия откроется дополнительная панель с параметрами «Показатели», «Группировка» и «Отборы».

Например, сформируем наглядный отчет с группировкой только по контрагентам. для этого достаточно снять галочки с двух ненужных субконто счета в панели «Группировка». Оставляем только галочку возле контрагентов. И нажимаем кнопку формирования отчета.

Если у контрагентов в колонке «Тип группировки» выбрать опцию «С группами», будет произведена сортировка данных по группам контрагентов.

В случае, если нам необходима информация по конкретному контрагенту, нужно добавить отбор по контрагенту. Это делается в секции «Отбор».

В случае, если нам необходима информация по конкретному контрагенту, нужно добавить отбор по контрагенту. Это делается в секции «Отбор».

По кнопке «Печать» сформированную ведомость можно распечатать на принтер.

Вот так формируется отчет «Оборотно-сальдовая ведомость по счету» 36 или по его субсчетам. Основные принципы управления мы рассмотрели, подобным образом манипулирование и группировка производится и по другим параметрам, будь то, например договоры или расчетные документы контрагентов.

Для документального оформления дебиторской задолженности существуют документы и «Инвентаризация расчетов с контрагентами». Доступ к ним упрощен, эти документы расположены снизу закладки «Продажа», на панели функций.

Заметим, в контексте поднятой темы «Как в 1с посмотреть должников?», что решение другое решение фирмы 1С — «Управление производственным предприятием» (УПП) обладает значительно более широкими возможностями по работе с управлением дебиторской задолженностью.

В случае, если у Вас появятся какие-либо сложности, мы обязательно поможем.

Обсудить операцию и задать по ней вопросы можно в .

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

В программе есть различные способы анализа задолженности. Например, можно воспользоваться следующими средствами:

Если необходимо проанализировать задолженность для целей бухгалтерского учета, то можно создать на нужную дату документ «Акт инвентаризации расчетов» (Раздел Покупки или Продажа - Расчеты с контрагентами – Акты инвентаризации расчетов). В документе по данным бухгалтерского учета, собранным на счетах расчетов с контрагентами, заполняются закладки Дебиторская и Кредиторская задолженность. Из документа можно распечатать «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

Если необходимо проанализировать задолженность для целей налогового учета, то следует сформировать регистр налогового учета «Дебиторская и кредиторская задолженность» (Раздел Отчеты – Налог на прибыль –Регистры налогового учета – 3. Регистры учета состояния единицы налогового учета – 3.10 Дебиторская и кредиторская задолженность).

Сформированный отчет приведен на рисунке. В настройках отчета можно выбрать вид задолженности Дебиторская или Кредиторская.

Удобным инструментом анализа задолженности одновременно и для целей бухгалтерского учета (БУ), и для целей налогового учета (НУ), является стандартный отчет «Анализ субконто» (Раздел Отчеты – Стандартные отчеты – Анализ субконто).

Кроме, того отчет позволяет оценить расчеты с контрагентами в разрезе договоров. Что бы построить отчет в разрезе контрагентов и договоров, необходимо в настройках отчета (кнопка «Показать настройки») на закладке «Виды субконто» указать субконто: Контрагенты и Договоры.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

Горячая линия с профессиональными консультантами без ожидания.

Вопрос-Ответ на часто задаваемые вопросы.

Курсы 1С. Расписание, программы и стоимость предстоящих курсов.

Бюджетный учет. Информация о наших предложениях по обслуживанию бюджетных учреждений.

Статьи и советы по 1С. Серия публикаций интересных статей, посвященных 1С.

Программы

Области

Продукт

Статистика

Права на информацию в разделе "Справка УПП", "Справка БП" и "Справка ЗУП" принадлежат фирме 1С (http://1c.ru)

Права на информацию в разделе "Практический опыт" принадлежат Мутовкину А.М.

Документ "Инвентаризация расчетов с контрагентами"

Документ "Инвентаризация расчетов с контрагентами"

Покупка (Продажа) ® Инвентаризация расчетов с контрагентами

Документ предназначен для проведения инвентаризации расчетов с контрагентами.

Цель инвентаризации расчетов с покупателями, поставщиками, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

При вводе документа заполняются закладки:

На закладке Дебиторская задолженность заполняется информация о результатах инвентаризации дебиторской задолженности:

Суммы дебиторской задолженности заполняются автоматически по кнопке Заполнить - Заполнить дебиторскую задолженность

На закладке Кредиторская задолженность заполняется информация о результатах инвентаризации кредиторской задолженности:

Суммы кредиторской задолженности заполняются автоматически по кнопке Заполнить - Заполнить кредиторскую задолженность . При автоматическом заполнении вся задолженность считается подтвержденной контрагентами.

На закладке Счета расчетов указывается список счетов учета, по которым проводится инвентаризация расчетов. По умолчанию список заполнен всеми счетами расчетов с контрагентами.

На закладке Дополнительно указываются реквизиты приказа о проведении инвентаризации расчетов и состав инвентаризационной комиссии.

Документ Инвентаризация расчетов с контрагентами в бухгалтерском и налоговом учете не отражается, однако по результатам инвентаризации возможно проведение операций списания задолженности, по которой истек срок исковой давности. Для списания задолженности следует воспользоваться документом Корректировка долга.

Для документа Инвентаризация расчетов с контрагентами предусмотрены следующие печатные формы.

В программе есть различные способы анализа задолженности. Например, можно воспользоваться следующими средствами:

Если необходимо проанализировать задолженность для целей бухгалтерского учета, то можно создать на нужную дату документ «Акт инвентаризации расчетов» (Раздел Покупки или Продажа - Расчеты с контрагентами – Акты инвентаризации расчетов). В документе по данным бухгалтерского учета, собранным на счетах расчетов с контрагентами, заполняются закладки Дебиторская и Кредиторская задолженность. Из документа можно распечатать «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

Если необходимо проанализировать задолженность для целей налогового учета, то следует сформировать регистр налогового учета «Дебиторская и кредиторская задолженность» (Раздел Отчеты – Налог на прибыль –Регистры налогового учета – 3. Регистры учета состояния единицы налогового учета – 3.10 Дебиторская и кредиторская задолженность).

Сформированный отчет приведен на рисунке. В настройках отчета можно выбрать вид задолженности Дебиторская или Кредиторская.

Удобным инструментом анализа задолженности одновременно и для целей бухгалтерского учета (БУ), и для целей налогового учета (НУ), является стандартный отчет «Анализ субконто» (Раздел Отчеты – Стандартные отчеты – Анализ субконто).

Кроме, того отчет позволяет оценить расчеты с контрагентами в разрезе договоров. Что бы построить отчет в разрезе контрагентов и договоров, необходимо в настройках отчета (кнопка «Показать настройки») на закладке «Виды субконто» указать субконто: Контрагенты и Договоры.

В процессе осуществления деятельности предприятия возникает необходимость учета взаиморасчетов с дебиторами и кредиторами. Правильное отражение в учете дебиторской и кредиторской задолженности имеет исключительно важное значение, поскольку суммы балансовых остатков по этим задолженностям и периоды оборачиваемости каждой из них влияют на оценку финансового состояния организации. Кроме того, в некоторых случаях анализ задолженности необходим и в фискальных целях.* Об управлении задолженностями в конфигурации "Бухгалтерский учет" (ред. 4.5) для "1С:Предприятия 7.7", рассказывает Е.В. Барышникова, руководитель учебного центра "Домино Софт".

Примечание:

* Напомним, что Федеральный закон от 22.07.2005 № 119-ФЗ требует проведения инвентаризации дебиторской и кредиторской задолженностей для начисления и принятия к вычету НДС в переходный период, подробнее читайте .

Контроль задолженности

Основной задачей любой коммерческой организации является получение прибыли, поэтому перед финансовыми службами и руководством предприятия встает вопрос о снижении дебиторской и кредиторской задолженности, высокий уровень которой может снизить финансовую устойчивость предприятия.

Осуществление контроля за движением дебиторской и кредиторской задолженности необходимо для улучшения расчетно-платежной дисциплины. Важным фактором контроля является оборачиваемость дебиторской и кредиторской задолженности.

Высокая оборачиваемость дебиторской задолженности отражает улучшение платежной дисциплины покупателей (а также других контрагентов) - своевременное погашение покупателями задолженности перед предприятием и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям). Динамика этого показателя во многом зависит от кредитной политики предприятия, от эффективности системы контроля, обеспечивающей своевременность поступления оплаты.

Высокая оборачиваемость кредиторской задолженности может свидетельствовать об улучшении платежной дисциплины предприятия в отношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом предприятия, прочими кредиторами - своевременное погашение предприятием своей задолженности перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков).

К непосредственным задачам учета дебиторской и кредиторской задолженности относятся следующие:

- точный, полный и своевременный учет движения денежных средств и операций по их движению;

- контроль за соблюдением кассовой и платежно-расчетной дисциплины;

- определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

- определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

- выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

- выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. Определение причин их возникновения и возможных путей устранения;

- определение правильности использования банковских ссуд;

- выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

- определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов.

Анализ движения дебиторской и кредиторской задолженности в типовой конфигурации "1С:Бухгалтерия 7.7" возможен с использованием механизма отчетов. Используя механизм отчетов пользователь имеет возможность анализировать состояние дебиторской и кредиторской задолженности за выбранный период. На примере демонстрационной базы, включенной в поставку программы, проиллюстрируем использование механизма отчетов для оценки состояния дебиторской и кредиторской задолженности.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкцией по его применению, дебиторская и кредиторская задолженность может отражаться на счетах:

- 60 "Расчеты с поставщиками и подрядчиками";

- 62 "Расчеты с покупателями и заказчиками";

- 63 "Резервы по сомнительным долгам";

- 66 "Расчеты по краткосрочным кредитам и займам";

- 67 "Расчеты по долгосрочным кредитам и займам";

- 70 "Учет расчетов с персоналом по оплате труда";

- 71 "Расчеты с подотчетными лицами";

- 73 "Расчеты с персоналом по прочим операциям";

- 75 "Расчеты с учредителями", субсчет 1 "Расчеты по вкладам в уставный капитал";

- 76 "Расчеты с разными дебиторами и кредиторами";

- и др.

В соответствии с Инструкцией по применению плана счетов аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" ведется по каждому поставщику или подрядчику, а также по каждому предъявленному ими счету. Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами - по каждому покупателю и заказчику.

Для правильного отражения дебиторской и кредиторской задолженности в бухгалтерской отчетности необходимо разделять задолженность на долгосрочную и краткосрочную.

Обратимся к плану счетов типовой конфигурации "1С:Бухгалтерия 7.7". По счету 60 "Расчеты с поставщиками и подрядчиками" аналитический учет ведется по поставщикам и подрядчикам (субконто "Контрагенты") и основанию расчетов (субконто "Договоры"). Каждый поставщик и подрядчик - элемент справочника "Контрагенты". Каждое основание расчетов - элемент справочника "Договоры". Аналогичным образом построен аналитический учет по счету 62 "Расчеты с покупателями и заказчиками". Аналитика по счету в целом ведется по покупателям и заказчикам (субконто "Контрагенты") и основанию расчетов (субконто "Договоры"). Каждый покупатель (заказчик) - элемент справочника "Контрагенты". Каждое основание расчетов - элемент справочника "Договоры". Такая настройка плана счетов типовой конфигурации полностью соответствует требованиям Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации (рис. 1).

Рис. 1

Разделение задолженности на краткосрочную и долгосрочную осуществляется в справочнике "Договоры". В данном справочнике хранится информация о счетах на оплату, выставленных контрагенту, счетах на оплату, полученных от контрагента и договорах длительного действия с контрагентом. Реквизиты "Дата возникновения обязательства" и "Дата погашения обязательства" используются для разделения задолженности на долгосрочную, краткосрочную и просроченную задолженность при составлении регламентированной отчетности. Вид договора указывается для того, чтобы в специализированных отчетах можно было сгруппировать информацию о расчетах с контрагентами по видам (рис. 2).

Рис. 2

Воспользуемся отчетом "Оборотно-сальдовая ведомость по счету" для выполнения задач учета дебиторской и кредиторской задолженности. В настройке отчета выберем счет 62.1, в поле "Вид субконто 1" выберем "Контрагенты", в поле "Вид субконто 2" - "Договоры". Такая настройка позволит увидеть в сформированном отчете начальные остатки, обороты и конечные остатки взаиморасчетов с покупателями в разрезе счетов (договоров). Если у покупателя имеется задолженность на конец периода, то мы можем увидеть по какому счету (договору) она образовалась. Если при анализе взаиморасчетов не требуется разворачивать обороты в разрезе счетов (договоров), то в настройке отчета поле "Вид субконто 2" нужно оставить незаполненным. В этом случае в отчете будут отражены общие взаиморасчеты с покупателем без учета счетов (договоров) (табл. 1).

Таблица 1

Указав в настройке отчета счет 60.1, мы получим информацию по состоянию взаиморасчетов с поставщиками, на конец периода имеется кредиторская задолженность по следующим контрагентам (см. табл. 2).

Таблица 2

На основании этой информации можно сделать вывод о том, что имеющейся дебиторской задолженности недостаточно для покрытия кредиторской задолженность. Даже если покупатели перечислят денежные средства на счета предприятия, эта сумма не покроет кредиторскую задолженность и предприятию необходимо будет изыскивать дополнительные источники оборотных средств для погашения долга поставщикам.

Дебиторская задолженность относится к наиболее быстрореализируемым оборотным активам. Однако при оценке возможности преобразования дебиторской задолженности в денежные средства необходимо учитывать долю безнадежных долгов. Определение доли безнадежных долгов, как правило, осуществляется на данных предшествующих периодов методом процентного соотношения неоплаченных счетов к их общему объему. Рассчитаем эту долю, используя данные текущего периода, как планируемую величину на следующий плановый период.

Общая сумма дебиторской задолженности - 290 762,04 руб. Неоплаченная сумма дебиторской задолженности - 64 552,04 руб. Процент соотношения неоплаченной задолженности к общей сумме - 22 %.

Таким образом, по "Оборотно-сальдовой ведомости по счету 62.1" можно сделать вывод о том, что 22 % от общего количества дебиторской задолженности остается неоплаченной на конец периода и целесообразным будет создание резерва по сомнительным долгам* на следующий плановый период.

Примечание:

* О том, как это сделать, читайте .

Одним из наиболее важных пунктов управления дебиторской и кредиторской задолженностью является контроль за графиком платежей (погашения дебиторской и кредиторской задолженности) и соблюдение расчетно-платежной дисциплины. Воспользуемся отчетом "Обороты между субконто для того, чтобы получить информацию о том, как погашалась кредиторская задолженность в течение планового периода. Отчет "Обороты между субконто" позволяет анализировать обороты между одним или всеми субконто (аналитическими разрезами, либо объектами) одного вида, и одним или всеми субконто (аналитическими разрезами, либо объектами) другого вида. В данном случае мы будем анализировать обороты между субконто "Контрагенты" и субконто "Виды движения денежных средств". Для этого в настройке отчета в поле "Вид субконто" (основное) выбрать - "Контрагенты"; в поле "Вид субконто" (корреспондирующее) установить - "Движение денежных средств", а в поле "Субконто" дополнительно выбрать "Оплата поставщику". В сформированном отчете мы видим суммы погашения кредиторской задолженности по всем кредиторам, а также порядок погашения - через расчетный счет, валютный счет и через кассу. Если в настройке отчета вместо "Вида движения денежных средств" - "Оплата поставщику", указать - "Поступления от покупателей", то в отчете мы увидим, от каких покупателей поступили денежные средства на расчетные счета и в кассу предприятия (рис. 3).

Рис. 3

В дополнение к этой информации можно построить отчет "Диаграмма", который является средством визуального анализа и может быть использован руководителем организации, менеджерами и другими специалистами, которые напрямую не связаны с бухгалтерскими службами. В настройке отчета на закладке "Данные" укажем счет 60.1, вид итогов выберем - остатки на конец, кредит, сумма, на закладке "Диаграмма" установим параметры, необходимые для формирования отчета (рис. 4). Для лучшей наглядности сформируем "Диаграмму" по контрагенту "Швейная фабрика".

Рис. 4

На диаграмме видно, что в начале планового периода кредиторская задолженность контрагента "Швейная фабрика" резко возросла, затем частично была погашена, но на конец периода имеется остаток непогашенной задолженности. Погашение задолженности происходило неравномерно и остаток задолженности переходит на следующий плановый период. Это свидетельствует о неэффективной работе по учету кредиторской задолженности и необходимости разработки платежного графика.

Инвентаризация

Одним из необходимых средств для учета дебиторской и кредиторской задолженности является инвентаризация.

Инвентаризация проводится, как правило, на конец планового периода и позволяет выявить остатки дебиторской и кредиторской задолженности. Проведение инвентаризация позволяет не только получить информацию для принятия решений управленческого характера, но также для правильного учета налогов.

В связи с вступлением в силу Федерального закона от 22.07.2005 № 119-ФЗ:

|

В типовой конфигурации "Бухгалтерский учет" для этой цели предназначен отчет "Инвентаризация расчетов с контрагентами" (Отчеты - Специализированные - Инвентаризация расчетов с контрагентами). Отчет может быть сформирован либо с использованием унифицированной формы ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами", либо в виде произвольной формы.

Для формирования унифицированной формы ИНВ-17 необходимо установить флажок "Использовать унифицированную форму ИНВ-17". На этой же закладке указываются следующие данные, которые будут подставлены в печатную форму: номер и дата составления акта, председатель и члены комиссии.

Таблица дебиторской задолженности может быть заполнена автоматически по данным учета по кнопке "Заполнить". При автоматическом заполнении задолженность в таблице отражается либо как подтвержденная, либо как с истекшим сроком исковой давности.

То, что срок исковой давности задолженности истек, определяется с использованием реквизита договора "Дата погашения обязательства" (должно пройти 3 года с даты, когда задолженности должна быть погашена). Графа "Не подтверждено" не заполняется автоматически ее необходимо заполнить вручную.

Аналогичным образом заполняется таблица по кредиторской задолженности.

Для формирования произвольной формы необходимо снять флажок "Использовать унифицированную форму ИНВ-17".

В реквизите "Тип задолженности" указать тип задолженности контрагентов, которую будет отражать отчет. Для выбора предлагается три варианта:

- дебиторская и кредиторская;

- дебиторская;

- кредиторская.

Сформируем данный отчет в произвольной форме, выбрав тип задолженности - "дебиторская и кредиторская". Установим счета, по которым производится инвентаризация - 60 и 62 (см. рис. 5)

Рис. 5

Как видно из отчета, у предприятия имеется дебиторская и кредиторская задолженность, подлежащая погашению в последующих периодах.

Федеральный закон от 22.07.2005 № 119-ФЗ определяет порядок включения в налоговую базу денежных средств, поступивших в счет погашения дебиторской задолженности, возникшей до 1 января 2006 года, а также порядок принятия к вычету сумм налога на добавленную стоимость, предъявленных поставщиком и неоплаченных до 1 января 2006 года.

Таким образом, использование механизма отчетов типовой конфигурации позволяет проводить систематический контроль и анализ взаиморасчетов с покупателями и поставщиками, получать необходимые данные для оценки состояние дебиторской и кредиторской задолженности и своевременно принимать необходимые действия по ее оптимизации, улучшению показателей финансового состояния, а также позволяет соблюсти требования постоянно изменяющегося законодательства.