Смета - часть рабочей документации. Она необходима для любой стройки, любых работ. По смете определяют, сколько денег требуется стройке. Сколько их нужно для производства работ? В статье мы постарались рассказать, как заполняется смета, откуда брать для этого данные? Что такое индексы и коэффициенты? Из чего складывается сметная стоимость? Все не так сложно, как кажется.

В чем может помочь эта статья?

Статья поможет немного понять вопрос. Разобраться в сметах на начальном уровне. Здесь лишь общие понятия о составе сметы, примеры смет на монтаж. Немного об индексах и коэффициентах. Подробно о составлении смет для рассматривается в МДС 81-35. 2001.

Титульный лист

Рассмотрим, как читать сметы, на примере. Смета на монтаж сплит-системы (таблица на рисунке ниже) содержит 13 граф. Существуют и другие виды бланков, разнящиеся количеством граф. Но принцип везде похож и информация в графах схожа. Номера позиций текста, идущего ниже, соответствуют номерам на картинке примера сметы. Пример сметы на монтаж составлен для этой статьи и не привязан к какому-либо конкретному объекту.

1. Вверху слева расположен блок - «Согласовано». В нем прописывается подрядчик. Тот, кто выполняет работы. Указывается организация и данные руководителя. Здесь же ставится его подпись и печать.

2. Вверху справа расположен блок - «Утверждаю», содержащий должность, фамилию, инициалы и подпись руководителя заказчика. На блок «Утверждаю» тоже ставится печать.

3. Наименование стройки - место выполнения работ. В одной стройке могу быть объединены несколько частей работ.

4. Номер сметы. По нормативным документам принят такой порядок нумерации:

- первые 2 цифры - номер раздела сводного сметного расчета;

- вторая и третья - номер строки в его разделе;

- третья и четвертая - номер сметы в этом объектном сметном расчете.

В примере номер сметы не поставлен. Она не входит в какую-либо документацию.

5. Наименование объекта, работ и затрат. Описание работ с указанием наименования и адреса объекта.

6. Основание. На основании чего формировалась смета? Это может быть чертеж, техническое задание. Указываем, например техническое задание.

7. Сметная стоимость работ. Сумма сметы на монтажные работы прописанная в тысячах рублей. Указание суммы именно в тысячах рублей регламентировано МДС 81-35.2001.

8. Средства на оплату труда. Сколько должны заплатить рабочим теоретически?

9. Нормативная трудоемкость. Сумма человеко-часов без учета простоев, необходимых для выполнения работ.

10. Обоснование сметной стоимости. Смета примера составлена в текущих (прогнозных) ценах на I квартал 2018 года (но бывает индексация помесячная). Все расценки записываются в ценах 2001 года, а затем при помощи коэффициентов переводят в цены настоящего периода. Такой метод называют базисно-индексным.

Табличная часть сметы примера сметы на монтаж сплит-системы

Шапка сметы включает столбцы:

1. Номер расценки.

2. Шифр и номер норматива. Указывает, в каких нормативах составлена смета и по какому приказу действует данная нормативная база. В данном случае используется справочник ФЕР (федеральные единичные строительные расценки). Цифры в названии расценки означают номера: сборника - раздела - таблицы-расценки.

3. Наименование работ, затрат и единица расценки. Описывается сама работа (так же, как она прописана в расценке), измеритель расценки (в данном случае 1 сплит-система). Далее в наименовании расценки прописываются коэффициенты к позициям и индексы позиций.

4. Количество. Проставляется количество, учитывая измеритель расценки. В данном примере - это одна сплит-система.

Стоимость единицы (блок 1). Этот блок включает текущую базовую цену и ее элементы.

5. Всего/ оплата труда.

6. Эксплуатация машин/ в т. ч. оплата труда (машинистов).

7. Материалы.

Общая стоимость (блок 2). Получается умножением стоимость единицы на количество.

9. Оплата труда.

10. Эксплуатация машин/ в т. ч. оплата труда (машинистов).

11. Материалы.

Затраты труда рабочих (блок 3), не связанных с обслуживанием машин, чел. час.

12. На единицу.

Есть еще разбивка сметы на разделы. Строгих правил не существует. Разбивают логически. По разделу всегда подводится итог.

Что означают цифры таблицы сметы?

Метод составления рассматриваемой сметы - базисно-индексный. Цены в ней указаны на уровне цен 2001 и называются базовыми. Чтобы перевести цены в уровень текущих, базовую цену умножают на индекс. Прямые расценки сразу перевести в уровень текущих цен нельзя, т. к. для них нет индекса. Индексы есть для элементов затрат. Смета составляется в элементах затрат.

Всего их четыре:

- оплата труда рабочих - ОЗП;

- эксплуатация машин - ЭМ;

- оплата труда машинистов - ЗПМ;

- стоимость материалов.

Где в таблице искать прямые затраты:

Где в таблице искать элементы затрат:

Как в нормативе ФЕР 20-06-018-04, прописаны элементы затрат. Здесь же можно посмотреть, какие материалы вошли в расценку, а какие остались неучтенными.

Поэтому, чтобы узнать реальную цену работ, нужно цены элементов затрат 2001 года умножить на индексы и суммировать. Если в расценке заполнен столбец "Материалы", это означает, что в единице расценки сидит такое количество материалов. Это можно посмотреть в примере расценки на установку сплит системы (строка № 1). Бывают материалы, не включенные в расценку. Тогда они называются неучтенными и вписываются отдельной строкой (позиции с 3 по 9 настоящей сметы).

Сметные коэффициенты

Кроме индексов существуют коэффициенты. Они начисляются на элементы единичных расценок. Указываются в графе 3. Коэффициенты могут быть разные (для деревянных конструкций, для земляных работ, на демонтаж, на работу в зимних условиях...). Все их можно найти в журналах, сборниках расценок и в МДС 81-35.2001. Коэффициенты начисляются на элементы единичных расценок. Они могут быть и понижающими (например, на демонтаж), и повышающими (например, стесненность).

В конце сметы все затраты суммируются. В данном варианте заполнения сметы сначала идет строка затрат в ценах 2001 года. Затем строка с текущими ценами, где учтены все индексы расценок. Потом идет столбец - "Трудозатраты" .

Следующие две строки:

- СП (сметная прибыль).

- НР (накладные расходы).

Коэффициенты к ним указаны в расценках. Подробнее о расчете СП можно можно узнать из МДС 81-25.2001, а о расчете НР - из МДС 81-33.2004.

После раздел "Итого" разбивается на элементы затрат.

Идет начисление непредвиденных расходов.

Если в смете есть разделы, то итоги сметы складываются из итогов разделов.

В конце ставятся и расшифровываются подписи:

Составил (инженер ФИО).

Проверил (инженер ФИО).

Сметная документация - это один из важнейших элементов при проектировании любого сооружения или системы и как правило в проектных организациях даже существуют целые специальные отделы, занимающиеся составлением смет.

Само понятие сметной стоимости возникло еще при плановой экономике и по сути являлось эквивалентом цены строительства, однако не стоит думать, что при рыночной экономике это понятие стало неактуальным, хотя функции сметной стоимости и видоизменились, однако необходимость в ней сохраняется, а роль даже в некоторой мере возросла, это обусловлено тем, что, сметная документация является ориентиром для установления договорной цены для заказчика и подрядчика и в этой роли необходима для оптимального планирования и анализа затрат у обеих сторон, а так же для проведения промежуточных денежных расчетов между ними.

Сметная стоимость строительства - это плановая величина расходов, необходимых для создания объекта в точном соответствии с проектом. На основе полной сметной стоимости производится распределение капитальных вложений по годам строительства, определяются источники финансирования, формируются договорные цены на строительную продукцию.

Стоит отметить, что при заключения договора подряда сметная документация не является обязательной, обязателен лишь протокол соглашения о договорной цене. Однако заказчик имеет право затребовать сметную документацию в любой форме, с любой степенью детализации и большинство заказчиков как правило пользуются таким правом практически, в особенности если заказчиком является государственная организация.

Сметная документация, охватывающая весь комплекс строящихся объектов, именуется "сводной", так как она обычно обобщает документацию по отдельным объектам. Если же она охватывает лишь конкретный объект или его часть (вид работ), она именуется соответственно "объектной" или "локальной". Сметный документ, который рассчитывается без подробной детализации с использованием укрупненных показателей, обычно именуется "сметным расчетом". Если делается детальный расчет стоимости по рабочим чертежам без укрупнения, то получаемый документ обычно именуется "сметой".

Сметная стоимость устанавливается на каждой стадии проектирования, в связи с чем обеспечивается поэтапная ее детализация и уточнение.

На предпроектной стадии при составлении "Обоснования инвестиций" по заданию инвестора определяется предварительная (расчетная) стоимость строительства. Она составляется по предельно укрупненным показателям (на 1 га мелиорируемых земель, на 1м3 строительного объема, на 1 м2 жилой площади и т.д.), ибо проекта на этой стадии еще нет. При отсутствии таких показателей могут использоваться данные о стоимости объектов-аналогов.

На стадии "проект" составляются тоже укрупненные, но более точные сметные расчеты. Они основываются на чертежах этой стадии проектирования и включают "Сводный сметный расчет стоимости строительства", объектные и локальные сметные расчеты, сметные расчеты на отдельные виды работ, в том числе изыскательские и проектные (составляются до начала этих работ) и др. При нескольких видах строительства (и соответственно нескольких источниках финансирования) составляется еще "Сводка затрат" по видам строительства (например, гидромелиоративного, промышленного, жилищного и т.д.).

Основанием для сметных расчетов на этой стадии, как отмечалось, служит проектная документация и действующая сметно-нормативная база 1991г., либо цены 1984г. с введением соответствующих поправочных коэффициентов. При отсутствии сметных нормативов используются индивидуальные расценки, составленные непосредственно для таких случаев.

На стадии "Рабочая документация" (РД) составляются объектные и локальные сметы, причем СНиП 11.01-95 разрешает их не составлять, если договором на выполнение РД это не предусмотрено.

В рыночных условиях РФ применяются четыре метода расчета сметной стоимости:

Ресурсный

Ресурсно-индексный

Базисно-индексный

Базисно-компенсационный

Ресурсный метод - это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат). При таком методе устанавливаются раз- дельно в натуральных измерениях (м3, тонна, штука, чел-час и т.д.) расходы материалов и изделий, затраты времени на эксплуатацию машин, затраты труда рабочих, а цены на эти ресурсы принимаются текущие (на момент составления смет). В качестве нормативной базы используются Нормативные показатели расхода материалов (НПРМ). Этот метод позволяет в дальнейшем достаточно точно пересчитывать сметную стоимость на новые цены.

Ресурсно-индексный метод - это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым. В качестве базовых цен, как отмечалось, принимают цены на 1.01.91 и допустимо использовать цены 1984г. с поправками.

Базисно-индексный метод - это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной на базисном уровне или уровне предшествующего периода. В отличие от ресурсно-индексного метода, раздельного определения расхода ресурсов в натуральных показателях обычно не делается. Приведение к текущим ценам выполняется путем перемножения базисной стоимости по каждой строке сметы на соответствующий индекс.

Базисно-компенсационный метод состоит в том, что определяется базисная стоимость с учетом ожидаемых изменений цен и тарифов, а в процессе строительства она уточняется в зависимости от фактических изменений этих цен и тарифов.

Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсно-индексный методы, однако, в настоящее время в строительстве преобладает базисно-индексный метод.

Сметная стоимость строительно-монтажных работ делится на три основных части:

Прямые затраты

Накладные расходы

Сметная прибыль (плановые накопления)

Прямые затраты включают стоимость материалов, изделий, расходы на эксплуатацию машин и механизмов, зарплату рабочих. Они определяются, исходя из сметных норм и цен, объемов конструкций или видов работ, т.е. любым из названных выше методов расчета.

Накладные расходы отражают затраты, связанные с созданием общих условий строительного производства, т.е. включают расходы на организацию, управление и обслуживание стройки. Они определяются чаще всего в процентах от прямых затрат в соответствии с федеральными нормами накладных расходов, либо по индивидуальным нормам конкретной строительной организации. Возможно также их определение с помощью системы показателей накладных расходов по видам строительно-монтажных работ или укрупненным показателям на основные виды строительства.

Сметная прибыль (плановые накопления) - это сумма средств, необходимых для покрытия расходов, непосредственно не связанных с данным строительством, но нужных для дальнейшего функционирования строительной организации. Это расходы на уплату налогов, развитие производства и его инфраструктуры, на материальное стимулирование и обеспечение благоприятных условий жизни работников. Сметная прибыль обычно определяется в процентах от общих затрат или затрат на оплату труда рабочих (например, 50% от затрат на оплату труда рабочих или 12% от сметной стоимости работ). Используются для этого общеотраслевые нормативы или индивидуальные нормы конкретной организации.

Сметная стоимость отдельных объектов и видов работ, включаемых в сводные сметы на промышленное и жилищно-гражданское строительство, определяется по прейскурантам, по сметам к типовым и повторно применяемым экономичным и индивидуальным проектам, привязанным к местным условиям строительства, а при их отсутствии - по сметам, составленным по рабочим чертежам.

При этом необходимо иметь в виду, что для уникальных зданий и сооружений, а также для объектов, строительство которых будет вестись по экспериментальным или по впервые применяемым индивидуальным проектам с использованием типовых проектных решений, типовых конструкций и деталей (по которым нет прейскурантных цен и не могут быть использованы сметы к ранее разработанным проектам на аналогичные здания и сооружения), сметная стоимость определяется по сметам к техническому проекту, составленным, как правило, по укрупненным сметным нормам (УСН), и только в исключительных случаях при отсутствии укрупненных сметных норм - по единичным расценкам на строительные работы, введенным в действие с 1 января 1969 г., и ценникам на монтаж оборудования, введенным в действие с 1 января 1972 г., а к технорабочим проектам - по сметам, составленным по рабочим чертежам.

Стоимость отдельных видов строительных (общестроительных) специальных (сантехнических, электротехнических и др.) и общеплощадных (вертикальная планировка территории, благоустройство и др.) работ, а также отдельные виды затрат (по организованному набору рабочих, компенсация в связи с изъятием земли под застройку и т. п.) исчисляются по смете ф. № 3.

Согласованная и принятая подрядной организацией до начала строительства объектов сметная стоимость строительно-монтажных работ, определенная в сводной смете на основе объектных смет ф. № 2, а также смет и сметных расчетов на отдельные виды работ и затрат (ф. № 3) ", является окончательной и уточнению на стадии разработки рабочих чертежей не подлежит, служит основным документом для расчета между подрядчиком и заказчиком за выполненные работы.

Сметная стоимость необходимого для строящихся объектов оборудования и затраты, связанные с его монтажом, отражаются в смете ф. № 4, для жилищно-гражданского строительства.

Так как в ф. № 4 сумма заработной платы на монтажные работы исчисляется по каждой позиции сметы расчетным путем и является работой трудоемкой, то с 1 января 1973 г. установлен новый порядок определения заработной платы. Так, при составлении смет на электромонтажные работы сумма заработной платы определяется с помощью коэффициентов от сметной стоимости этих работ, исчисленной по ценам разделов 1-6 и 16-24.

Применение этих коэффициентов обеспечивает возможность привязки заработной платы (основной и по эксплуатации машин) к местным условиям ведения работ. Увеличение сметной стоимости электромонтажных работ, обусловленное повышенной заработной платой из-за сложных местных условий выполнения работ, определяется по следующей формуле: Дс = С x (П-1) x К

Расходы всегда нужно планировать! Именно для этой цели составляются сметы, в которых отражаются предварительные статьи затрат.

Без этого документа, который может подвергнуться корректировке не один раз, правильно организовать расходы невозможно.

Для чего нужен этот документ?

Прежде всего, смета представляет собой предварительную верстку расходов, которые необходимы для проведения какого-либо мероприятия.

Даже простая деловая встреча не обходится без этого! И это правильно:

Даже простая деловая встреча не обходится без этого! И это правильно:

- смета позволяет предусмотреть все расходы;

- с ее помощью вычитаются те затраты, без которых можно обойтись;

- она помогает выявить причины отклонений в произведенных расходах по итогам прошедшего мероприятия.

В общем виде смета – это документ, в котором перечисляются виды расходов, указывается их денежная оценка постатейно и выводится итоговая стоимость трат. Кроме того, смета дополнительно дает информацию о характере и объеме необходимых работ.

Какой-либо строгой унифицированной формы для составления сметы не существует.

Поэтому предприятия эту форму разрабатывают сами, опираясь на федеральный закон «О бухгалтерском учете» №402-ФЗ и руководствуясь его требованиями к реквизитам первичных документов. Но это можно и не делать, поскольку смета не является – она лишь план расходов, который требуется утвердить приказом по предприятию. Поэтому ее можно представить в какой угодно форме. Подтверждением же самих расходов по смете будут служить именно первичные документы – , и т.д.

Однако смета и сама служит косвенным подтверждением расходов – их целевой направленности. Для этого при оформлении сметного документа в его названии указывается мероприятие , с которым связаны перечисляемые расходы. Например, «Смета на обслуживание переговоров по поставке товаров». Такая привязка помогает правильно классифицировать затраты и отнести их на бухгалтерские счета, и принять для целей налогового учета.

В каких случаях ее составляют?

Смета составляется всегда

и на любом предприятии независимо от правовой формы и формы собственности, а также от вида его деятельности:

Смета составляется всегда

и на любом предприятии независимо от правовой формы и формы собственности, а также от вида его деятельности:

- на любые виды мероприятий, которые планирует организовать предприятие для собственных непроизводственных нужд (например, корпоративный праздник) и для производственных потребностей (например, деловая встреча для заключения договора);

- на любые виды работ или услуг, которые предприятие собирается выполнять в отношении своего потребителя.

Во втором случае сметный документ носит официальное подтверждение :

- объема и видов работ, которые реализуются в рамках договора;

- готового продукта или иного конечного результата;

- времени, которое затрачивается на достижение конечного результата.

В случае составления сметы на проведение какого-либо мероприятия ее назначение в том, чтобы перечислить будущие расходы и указать причину их возникновения. Т.е. за что производится оплата.

Например, на участие в переговорах переводчика, банкетное обслуживание, доставку гостей на место встречи, и т.д. Но очень часто именно в этом виде смет присутствует строка «Источник оплаты», в которой указывается источник финансирования мероприятия.

Как правило, необходимость в этом возникает:

- когда мероприятие проводится сразу несколькими компаниями и в смете указывается объем тех расходов, которые каждая из них согласна оплатить;

- если мероприятие организует город, а оплата его осуществляется из разных источников – спонсоров, в качестве которых может выступить даже частное лицо;

- если, наоборот, мероприятие проводится компанией, но источник финансирования – государственный, региональный или муниципальный бюджет, и т.д.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Правила составления

Смета составляется тем лицом или лицами

, которые назначены для этой цели приказом по предприятию. Как правило, в этом качестве назначаются те, на какого возложена ответственность по организации и проведению мероприятия. И, как только данный приказ издан, приступают к составлению самой сметы.

Состав расходов, входящих в смету, в отдельных случаях может быть регламентирован. Например, очень часто представительские расходы поименно указываются и закрепляются в . Но в основном перечень расходов зависит от характера мероприятия и обычно несколько раз изменяется, прежде чем быть окончательно утвержденным.

Что касается источников доходов, если их необходимо указывать, они обычно появляются после составления сметы расходов, которую утверждают все участники-инвесторы.

Самое сложное в составлении сметы – это оценка расходов . Именно поэтому после того, как обозначены основные виды расходов, определяются оптимальные варианты осуществления этих затрат.

Например, для проведения банкетного обслуживания предусматриваются:

- аренда зала и организация обеда там с привлечением услуг ресторана;

- снятие зала непосредственно в ресторане;

- использование зала предприятия с привлечением кейтеринговых услуг от ресторана (т.е. с выездом к заказчику).

В первых двух случаях организации банкета понадобится транспорт, а это еще одна статья расходов. А в случае с кейтеринг-обслуживанием вся доставка на место назначения осуществляется за счет ресторана.

Чтобы определиться, какой из вариантов лучше, обзванивают все хорошие рестораны в городе и транспортные компании и сверяют стоимость их услуг, выбирая наиболее выгодное предложение. Так определяют и остальные статьи затрат. Поэтому обычно составление сметы затягивается не на один день и даже не на одну неделю.

Как только смета готова, она подается на утверждение руководителю компании или лицу, которое ведает финансами компании. И уже после него – высшему руководству. Для окончательного утверждения сметы часто к ней прикладывается сравнительный отчет по каждой статье расходов. Этот отчет наглядно показывает, почему был выбран именно такой вариант и такая величина расходов.

После ознакомления со сметой ее либо утверждают приказом, либо направляют на доработку с замечаниями.

При утверждении сметы

в приказе назначаются лица, на которых возлагаются функции по выполнению конкретных видов работ, предусмотренных в смете. Например, в тексте приказа это может выглядеть так: «Назначить Иванову В.В. ответственной за организацию банкетного обслуживания». Кроме того, в приказе обязательно указывается, из каких источников происходит финансирование той или иной части сметы.

При утверждении сметы

в приказе назначаются лица, на которых возлагаются функции по выполнению конкретных видов работ, предусмотренных в смете. Например, в тексте приказа это может выглядеть так: «Назначить Иванову В.В. ответственной за организацию банкетного обслуживания». Кроме того, в приказе обязательно указывается, из каких источников происходит финансирование той или иной части сметы.

Какие расходы входят в смету на проведение мероприятий?

Условно все сметные расходы можно разделить на две части :

- основные

– это те расходы, которые связаны с непосредственной организацией и проведением мероприятия:

- аренда помещения или территории на проведение самого мероприятия и на банкетное обслуживание;

- транспортные расходы – на доставку гостей до места назначения и обратно, оборудования, промышленных образцов, и т.д.

- само банкетное обслуживание (кофе-брейк, деловой обед, завтраки, угощение зрителей, и т.д.);

- Интернет, электроэнергия и связь – эти затраты могут и не входить в аренду;

- оплата труда собственных сотрудников и внештатного персонала, участвующего в мероприятии или помогающего его организовать и провести;

- оформление помещения или площадки для приема гостей;

- награды, премии или иные вознаграждения;

- изготовление полиграфии – визитки, программки, приглашения, и иное;

- погрузочно-разгрузочные работы;

- расходные материалы – канцтовары, и т.п.

- накладные расходы – это издержки, которые связаны с мероприятием, но без которых можно было бы и обойтись. Например, сувениры, цветы, и т.д.

Состав всех этих расходов зависит от характера мероприятия и его масштаба. Кроме того, к любой смете обязательно добавляется некий процент на непредвиденные расходы, чтобы не выбиться из плана. Его величина тоже индивидуальна.

Методы составления

Индексный метод

– в расчете используются нормативные показатели, которые корректируются на индекс текущих цен. Этот способ можно использовать при условии, что есть точные нормативные величины расходов. Как правило, они предусмотрены для строительных целей.

Индексный метод

– в расчете используются нормативные показатели, которые корректируются на индекс текущих цен. Этот способ можно использовать при условии, что есть точные нормативные величины расходов. Как правило, они предусмотрены для строительных целей.

Аналоговый метод – когда расценки берутся из смет по аналогичным мероприятиям. Но данный метод приблизительный, а значит, остается риск не уложиться в смету.

Ресурсный метод основан на планировании расходов, исходя из реальной стоимости каждого вида расходов и последующего суммирования полученных оценок. Именно этот способ используется чаще всего: он дает точную и актуальную информацию об общей стоимости мероприятия.

При составлении сметы на спортивные мероприятия важно указать:

- вид соревнования;

- дата и место его проведения;

- размещение участников в гостинице;

- аренду спортивного инвентаря;

- медицинское обслуживание на время соревнований.

При планировании расходов на праздничное мероприятие (любое) в смете отражают:

- стоимость подарков и угощения – для этого должно быть известно число гостей по приглашениям;

- стоимость концерта – услуги приглашенных артистов, аренда оборудования и площадки, и т.д.

- охрана мероприятия;

- праздничное оформление.

При подготовке сметы с представительскими расходами

важно указать:

При подготовке сметы с представительскими расходами

важно указать:

- размещение деловых партнеров, если они иногородние;

- техническое обеспечение зала для переговоров;

- деловой обед;

- копировальные работы и услуги переводчика.

В общем виде любая смета у коммерческого предприятия , как документ, состоит из:

У бюджетных организаций все сложней – они могут расходовать средства только на те направления, какие предусмотрены статьей 70 Бюджетного Кодекса РФ. Т.е. на оплату труда бюджетных работников, на их командировки, оплату товаров и услуг для государственных нужд, на налоги и сборы, и возмещение вреда, причиненного бюджетным учреждением в ходе своей деятельности. В сметах отражаются только эти расходы из расчета на финансовый год! Кроме того, сама смета составляется по правилам и в форме, какие утверждены Минфином РФ в его Приказе №112н от 20.11.2007г.

Отчет об исполнении

Этот отчет необходим для выявления отклонений от запланированного уровня расходов и их причин, и для передачи в бухгалтерию всех подтверждающих расходы документов с целью их дальнейшего принятия к учету.

О том, что такое смета расходов и как правильно ее составлять, рассказано в следующем видеоматериале:

Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование. По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов. Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе. Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) - одно из обязательных условий работы любой некоммерческой организации. Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении. Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета. В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения. Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета. Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование. В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому. Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты - так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности. В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации. Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй - направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

В работах по планированию и проектированию важную роль составляет смета. Без неё не получится запустить ни один серьёзный проект. Особенно часто к составлению сметы прибегают в строительной отрасли. Конечно, правильно составить смету – это дело непростое, которое по плечу только специалистам. Но и они вынуждены прибегать к различному программному обеспечению, зачастую платному, для выполнения этой задачи. Но, если у вас на ПК установлен экземпляр Excel, то вполне реально составить качественную смету и в нем, без покупки дорогостоящего узконаправленного ПО. Давайте разберемся, как это сделать на практике.

Смета затрат – это полный перечень всех расходов, которые понесет организация при осуществлении конкретного проекта или просто за определенный период времени своей деятельности. Для расчетов применяются специальные нормативные показатели, которые, как правило, имеются в открытом доступе. На них и должен опираться специалист при составлении данного документа. Также следует отметить, что смета составляется на начальном этапе запуска проекта. Поэтом к данной процедуре нужно отнестись особенно серьёзно, так как она является, по сути, фундаментом проекта.

Нередко смета разделяется на две большие части: затраты на материалы и затраты на выполнение работ. В самом конце документа эти два вида расходов суммируются и облагаются НДС, если предприятие, которое является подрядчиком, зарегистрировано плательщиком данного налога.

Этап 1: начало составления

Давайте попробуем составить простейшую смету на практике. Перед тем, как к этому приступить, нужно получить техническое задание от заказчика, на основании которого вы будете её планировать, а также вооружиться справочниками с нормативными показателями. Вместо справочников можно также использовать интернет-ресурсы.

Этап 2: составление Раздела I

- В первой строке таблицы пишем наименование . Данное название не поместится в одну ячейку, но не нужно раздвигать границы, ведь после мы их попросту уберем, а пока оставим так, как есть.

- Далее заполняем саму таблицу сметы наименованиями материалов, которые планируется использовать для реализации проекта. В данном случае, если названия не помещаются в ячейки, то раздвигаем их. В третий столбец вносим количество конкретного материала, необходимое для выполнения заданного объема работ, согласно действующим нормам. Далее указываем его единицу измерения. В следующей колонке пишем цену за единицу. Столбец «Сумма» не трогаем, пока не заполним всю таблицу вышеуказанными данными. В него значения будут выводиться с помощью формулы. Также не трогаем первый столбец с нумерацией.

- Теперь расположим данные с количеством и единицами измерения по центру ячеек. Выделяем диапазон, в котором эти данные расположены, и щелкаем по уже знакомому нам значку на ленте «Выровнять по центру» .

- Далее выполним нумерацию введенных позиций. В ячейку столбца «№ п/п» , которая соответствует первому наименованию материала, вводим цифру «1» . Выделяем элемент листа, в который было введено данное число и устанавливаем указатель на его нижний правый угол. Он трансформируется в маркер заполнения. Зажимаем левую кнопку мыши и тянем вниз включительно до последней строки, в которой располагается наименование материала.

- Но, как видим, ячейки не были пронумерованы по порядку, так как во всех них расположено число «1» . Чтобы изменить это, кликаем по пиктограмме «Параметры заполнения» , которая находится внизу выделенного диапазона. Открывается список вариантов. Переставляем переключатель в позицию «Заполнить» .

- Как видим, после этого нумерация строк была выставлена по порядку.

- После того, как все наименования материалов, которые потребуются на реализацию проекта, внесены, переходим к расчету суммы затрат по каждому из них. Как не трудно догадаться, расчет будет представлять умножение количества на цену по каждой позиции в отдельности.

Устанавливаем курсор в ячейку столбца «Сумма» , которая соответствует первому наименованию из перечня материалов в таблице. Ставим знак «=» . Далее в той же строке кликаем по элементу листа в столбце «Количество» . Как видим, его координаты тут же отображаются в ячейке для вывода стоимости материалов. После этого с клавиатуры ставим знак «умножить» (* ). Далее в той же строке щелкаем по элементу в столбце «Цена» .

В нашем случае получилось следующая формула:

Но в вашей конкретной ситуации она может иметь и другие координаты.

- Для выведения на экран результата расчета жмем на клавишу Enter на клавиатуре.

- Но мы вывели результат только для одной позиции. Конечно, по аналогии можно ввести формулы и для остальных ячеек столбца «Сумма» , но существует более легкий и быстрый путь при помощи маркера заполнения, о котором мы уже говорили выше. Ставим курсор в нижний правый угол ячейки с формулой и после преобразования его в маркер заполнения, зажав левую кнопку мыши, тянем вниз до последнего наименования.

- Как видим, общая стоимость по каждому отдельному материалу в таблице рассчитана.

- Теперь посчитаем итоговую стоимость всех материалов вместе взятых. Пропускаем строку и в первой ячейке следующей строчки делаем запись «Итого по материалам» .

- Затем с зажатой левой кнопкой мыши выделяем диапазон в столбце «Сумма» от первого наименования материала до строчки «Итого по материалам» включительно. Находясь во вкладке «Главная» производим клик по значку «Автосумма» , который расположен на ленте в блоке инструментов «Редактирование» .

- Как видим, расчет общей суммы затрат на покупку всех материалов для выполнения работ произведен.

- Как мы знаем, денежные выражения, указанные в рублях, принято использовать с двумя десятичными знаками после запятой, подразумевая не только рубли, но и копейки. В нашей таблице значения денежных сумм представлены исключительно целыми числами. Для того, чтобы исправить это, выделяем все числовые значения столбцов «Цена» и «Сумма» , включая итоговую строку. Производим клик правой кнопкой мыши по выделению. Открывается контекстное меню. Выбираем в нем пункт «Формат ячеек…» .

- Происходит запуск окна форматирования. Перемещаемся во вкладку «Число» . В блоке параметров «Числовые форматы» устанавливаем переключатель в позицию «Числовой» . В правой части окна в поле «Число десятичных знаков» должна быть установлена цифра «2» . Если это не так, то вводим нужную цифру. После этого щелкаем по кнопке «OK» в нижней части окна.

- Как видим, теперь в таблице значения цены и стоимости отображаются с двумя десятичными знаками.

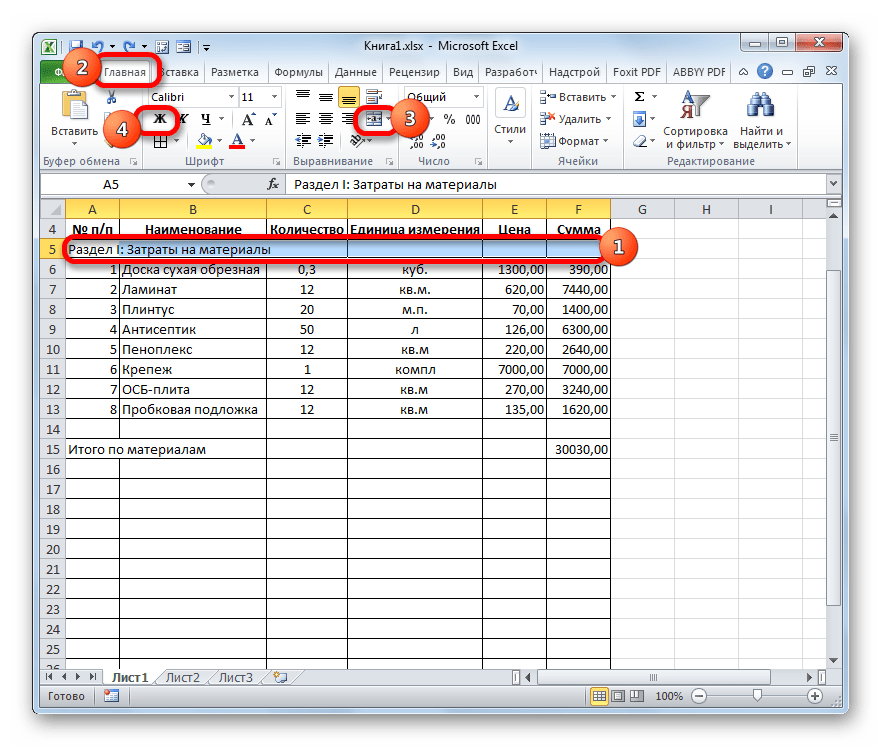

- После этого немного поработаем над внешним видом данной части сметы. Выделяем строку, в которой находится наименование «Раздел I: Затраты на материалы» . Расположившись во вкладке «Главная» , жмем по кнопке в блоке «Выравнивание на ленте» . Затем кликаем по уже знакомому нам значку «Полужирный» в блоке «Шрифт» .

- После этого переходим к строке «Итого по материалам» . Выделяем её всю до конца таблицы и опять жмем на кнопку «Полужирный» .

- Затем опять выделяем ячейки данной строчки, но на этот раз в выделение не включаем элемент, в котором расположена общая сумма. Кликаем на треугольник справа от кнопки на ленте «Объединить и поместить в центре» . Из выпадающего перечня действий выбираем вариант «Объединить ячейки» .

- Как видим, элементы листа объединены. На этом работу с разделом затрат на материалы можно считать завершенной.

Этап 3: составление Раздела II

Переходим к оформлению раздела сметы, который будет отражать затраты на выполнение непосредственных работ.

Этап 4: расчет общей величины затрат

- Пропускаем строку после последней записи и пишем в первой ячейке «Итого по проекту» .

- После этого выделяем в данной строчке ячейку в столбце «Сумма»

. Не трудно догадаться, что итоговая сумма по проекту будет вычисляться путем сложения значений «Итого по материалам»

и «Итого по стоимости работ»

. Поэтому в выделенной ячейке ставим знак «=»

, а затем кликаем по элементу листа, содержащему значение «Итого по материалам»

. Затем устанавливаем с клавиатуры знак «+»

. Далее щелкаем по ячейке «Итого по стоимости работ»

. У нас получилась формула такого вида:

Но, естественно, для каждого конкретного случая координаты в этой формуле будут иметь собственный вид.

- Для вывода общей суммы затрат на лист щелкаем по клавише Enter .

- Если подрядчик является плательщиком налога на добавленную стоимость, то внизу добавляем ещё две строки: «НДС» и .

- Как известно, размер НДС составляет в России 18% от базы налогообложения. В нашем случае базой налогообложения является сумма, которая записана в строке «Итого по проекту»

. Таким образом, нам нужно будет умножить данную величину на 18% или на 0,18. Ставим в ячейке, которая находится на пересечении строки «НДС»

и столбца «Сумма»

знак «=»

. Далее кликаем по ячейке со значением «Итого по проекту»

. С клавиатуры набираем выражение «*0,18»

. В нашем случае получается следующая формула:

Щелкаем по клавише Enter для подсчета результата.

- После этого нам нужно будет рассчитать общую стоимость работ, включая НДС. Существует несколько вариантов расчета данной величины, но в нашем случае проще всего будет просто сложить общую стоимость работ без НДС с суммой НДС.

Итак, в строке «Итого по проекту включая НДС» в столбце «Сумма» складываем адреса ячеек «Итого по проекту» и «НДС» тем же способом, которым мы проводили суммирование стоимости материалов и работ. Для нашей сметы получается следующая формула:

Жмем на кнопку ENTER . Как видим, мы получили значение, которое указывает, что общие затраты на реализацию проекта подрядчиком, включая НДС, составят 56533,80 рубля.

- Далее произведем форматирование трех итоговых строк. Выделяем их полностью и щелкаем по иконке «Полужирный» во вкладке «Главная» .

- После этого, чтобы итоговые значения выделялись среди другой информации сметы, можно увеличить шрифт. Не снимая выделения во вкладке «Главная» , кликаем по треугольнику справа от поля «Размер шрифта» , которое расположено на ленте в блоке инструментов «Шрифт» . Из выпадающего списка выбираем величину шрифта, которая больше текущей.

- Затем выделяем все итоговые строки до столбца «Сумма» . Находясь во вкладке «Главная» кликаем по треугольнику, который расположен справа от кнопки «Объединить и поместить в центре» . В выпадающем списке выбираем вариант «Объединить по строкам» .

Этап 5: завершение оформления сметы

Теперь для полного завершения оформления сметы нам осталось только сделать некоторые косметические штрихи.

После этого оформление сметы в Excel можно считать завершенным.

Мы рассмотрели пример составления простейшей сметы в программе Excel. Как видим, данный табличный процессор имеет в своем арсенале все инструменты для того, чтобы отлично справиться с указанной задачей. Более того, при необходимости в этой программе можно составлять и намного более сложные сметы.