В большинстве случаев налоговой базой по транспортному налогу выступает мощность двигателя. Расчет транспортного налога за год в таком случае будет производиться исходя из мощности двигателя в лошадиных силах и ставки налога, устанавливаемой индивидуально для каждого диапазона мощности.

О ставках транспортного налога, установленных в регионах, рассказываем в этом материале .

Для отдельных видов транспортных средств налоговая база определяется в виде валовой вместимости в регистровых тоннах (например, для водных несамоходных транспортных средств) или статической тяги реактивного двигателя в килограммах силы (для воздушного транспорта). Иногда налоговой базой выступает единица транспортного средства — в отношении не имеющих двигателей видов воздушного и водного транспорта (плавучих кранов, землечерпательных механизмов и др.).

Несмотря на то что налоговая база может измеряться по-разному, расчет суммы транспортного налога за год производится по единой схеме.

ВНИМАНИЕ! Начиная с налога за 2020 год юрлица будут получать от налоговой сообщения с рассчитанной суммой, а подавать в ИФНС декларации по ТН перестанут . Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

От каких показателей зависит размер транспортного налога

Если вы весь год владели одним легковым автомобилем (средним по стоимости и не включенным в список льготных транспортных средств), рассчитать транспортный налог за машину за 2019 год можно по формуле:

По такой схеме производится расчет налога в год за лошадиные силы мощности двигателя автомобиля.

Если же вы владели автомобилем неполный год, стоимость машины превышает 3 млн руб. или вы имеете право на льготы и вычеты по транспортному налогу, расчетная формула для определения суммы транспортного налога за 2019 год усложнится:

О повышающих коэффициентах транспортного налога читайте .

В отдельных регионах предусмотрены промежуточные (внутригодовые) платежи по транспортному налогу. Нюансы их расчета раскроем далее.

Внутригодовые платежи: как определить сумму

Упоминание в региональных НПА о необходимости внесения авансовых платежей по транспортному налогу потребует:

- исчисления их суммы;

- своевременной отправки в бюджет (в установленные региональными НПА сроки);

- уменьшение по итогам года суммы налога на уплаченные авансы.

Авансовые платежи исчисляются следующим образом:

С помощью практических примеров из материалов нашего сайта можно быстро освоить приемы налоговых и иных вычислений:

- «Расчет НДС при импорте товаров — пример» ;

- «Начисление больничного листа — пример» ;

- «Расчет количества дней отпуска — пример» .

Грузовая машина и легковой автомобиль: считаем авансы и итоговую сумму налога

Разобраться с расчетом внутригодовых платежей (авансов) и определением суммы налога после завершения года нам поможет пример.

На балансе ООО «Зеленая поляна» числятся две машины. Компания перечисляет поквартальные авансы и с их учетом определяет окончательную сумму налога. Данные для расчета (согласно региональному НПА) и исчисленные суммы авансов представлены в таблице:

Ежеквартально ООО «Зеленая поляна» отправляло в бюджет по 6 375 руб. По окончании года останется доплатить оставшуюся сумму от годового налогового обязательства:

(180 × 50 + 220 × 75) - (6 375 + 6 375 + 6 375) = 6 375 руб.

Таким образом, по окончании года нужно уплатить сумму, равную ежеквартальному авансовому платежу. Это правило справедливо для случая, когда налогоплательщик владел транспортным средством в течение всего года и в неизменном виде оставались данные для расчета налога (ставки, мощность двигателя и т. д.).

До какой даты владельцам транспорта нужно успеть уплатить налог, рассказано в статье .

Итоги

Чтобы рассчитать транспортный налог за машину за год, нужно из регионального закона узнать ставку налога и умножить ее на мощность двигателя, указанную в паспорте транспортного средства. Затем эту сумму следует откорректировать на специальные коэффициенты и суммы вычетов и льгот, на которые налогоплательщик имел право в отчетном году.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

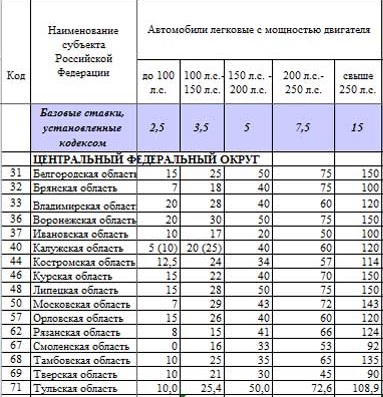

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

С 1 января 2014 года при расчете транспортного налога в отношении дорогостоящих автомобилей нужно применять повышающие коэффициенты. Размер коэффициента зависит от года выпуска транспортного средства и его средней стоимости. Как определить эти показатели? Нужно ли повышающий коэффициент использовать при расчете авансовых платежей?

Общие нормы НК РФ

На основании п. 1 ст. 362 НК РФ налогоплательщики-организации исчисляют сумму транспортного налога и сумму авансового платежа по нему самостоятельно. По общему правилу (п. 2 указанной статьи) сумма транспортного налога, подлежащая уплате в бюджет по итогам налогового периода (календарного года), исчисляется в отношении каждого ТС как произведение соответствующей налоговой базы и налоговой ставки. Если организация по истечении каждого отчетного периода (I, II и III кварталов) должна уплачивать авансовые платежи (отменить данную обязанность может субъект РФ), сумма налога, подлежащая уплате в бюджет, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

В отношении дорогостоящих легковых автомобилей (стоимостью от 3 млн руб.) исчисление суммы транспортного налога производится с учетом повышающего коэффициента. Следовательно, формула расчета транспортного налога по дорогостоящему автомобилю выглядит так:

Значение повышающего коэффициента, как мы уже указали, зависит от средней стоимости автомобиля и года его выпуска.

|

Показатели по легковому автомобилю |

Значение повышающего коэффициента |

|

|

Средняя стоимость |

Период, прошедший с года выпуска |

|

|

От 3 млн до 5 млн руб. включительно |

От 2 до 3 лет |

|

|

От 1 года до 2 лет |

||

|

Не более 1 года |

||

|

От 5 млн до 10 млн руб. включительно |

Не более 5 лет |

|

|

От 10 млн до 15 млн руб. включительно |

Не более 10 лет |

|

|

От 15 млн руб. |

Не более 20 лет |

|

Таким образом, на легковые автомобили средней стоимостью от 3 млн руб. рассчитывается с учетом повышающих коэффициентов (от 1,1 до 3) в зависимости от года выпуска автомашины.

О средней стоимости легкового автомобиля

Перечень легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте Минпромторга в Интернете. Поэтому перечень легковых автомобилей, размещенный на указанном сайте 28.02.2014, применяется для налогового периода 2014 года, перечень легковых автомобилей от 27.02.2015 – для налогового периода 2015 года, перечень от 26.02.2016 – для налогового периода 2016 года, перечень от 28.02.2017 – для налогового периода 2017 года. С целью установления факта включения Минпромторгом конкретного автомобиля в перечень нужны такие входные данные:

марка и модель (версия) ТС;

тип двигателя (бензиновый, дизельный или гибридный);

объем двигателя;

количество лет, прошедших с года выпуска.

В перечне не приводится средняя стоимость каждого автомобиля по отдельности. ТС с учетом количества лет, прошедших с года выпуска, объединены в группы по показателю «Средняя стоимость», заданному Налоговым кодексом. Автомобили «раскидываются» по группам на основании средней стоимость ТС, процедура расчета которой закреплена в Порядке расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации, утв. Приказом Минпромторга РФ от 28.02.2014 № 316.

Количество позиций в перечне год от года все возрастает (Минпромторг проводит работу по уточнению перечней), поэтому налогоплательщику нужно проверять свой дорогостоящий автомобиль на предмет включения в очередной перечень ежегодно.

|

Группа по показателю «Средняя стоимость» |

Количество позиций в группе для налогового периода |

||

|

2017 года |

2016 года |

2015 года |

|

|

От 3 млн до 5 млн руб. |

|||

|

От 5 млн до 10 млн руб. |

|||

|

От 10 млн до 15 млн руб. |

|||

|

Свыше 15 млн руб. |

|||

|

Итого |

|||

В случае отсутствия легкового автомобиля в перечне (в том числе с учетом типа и объема двигателя транспортного средства) или несоответствия количества лет, прошедших с года выпуска, аналогичному показателю перечня повышающий коэффициент применяться не должен.

Вывод от ФНС: если приобретенный легковой автомобиль отсутствует в перечне, размещенном на официальном сайте Минпромторга, транспортный налог по данному ТС нужно исчислять без учета повышающего коэффициента (Письмо от 11.01.2017 № БС-4-21/149).

О годе выпуска легкового автомобиля

В Налоговом кодексе указано, что в целях определения периода, прошедшего с года выпуска ТС, отсчет начинается с года выпуска соответствующего легкового автомобиля. Финансисты уточняют: срок исчисления количества лет, прошедших с года выпуска легкового автомобиля, в отношении которого применяется повышающий коэффициент, установленный п. 2 ст. 362 НК РФ, исчисляется с года выпуска транспортного средства по , за который уплачивается . Допустим, при расчете транспортного налога за 2016 год в отношении легкового автомобиля 2014 года выпуска следует исходить из того, что с года выпуска ТС прошло три года.

Вывод от Минфина: в отношении транспортного средства 2014 года выпуска и стоимостью от 3 млн до 5 млн руб. включительно при исчислении суммы транспортного налога за 2016 год применяется повышающий коэффициент 1,1 (Письмо от 18.05.2017 № 03-05-05-04/30334).

Соответственно, в отношении легкового автомобиля 2014 года выпуска и стоимостью от 3 млн до 5 млн руб. включительно при исчислении суммы транспортного налога за 2017 год применять повышающий коэффициент не нужно (ведь с года выпуска в этом случае прошло уже четыре года).

Повышающий коэффициент и авансовые платежи

В силу п. 2 ст. 363 НК РФ в течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по транспортному налогу, если только законами субъектов РФ не предусмотрено иное. В ситуации, когда авансовые платежи уплачивать нужно, возникает вопрос, надо ли при определении их величины в отношении дорогостоящих автомобилей учитывать повышающий коэффициент. Ответ можно найти в п. 2.1 ст. 362 НК РФ в редакции Федерального закона от 04.11.2014 № 347-ФЗ.

Налогоплательщики-организации исчисляют суммы авансовых платежей по транспортному налогу по истечении каждого отчетного периода в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента.

Таким образом, формула расчета авансового платежа по транспортному налогу в отношении дорогостоящего автомобиля выглядит так:

Транспортный налог, а также авансовые платежи по нему (если уплата таковых не отменена на уровне региона) в отношении дорогостоящих легковых автомобилей исчисляются с применением повышающего коэффициента в том случае, если конкретный автомобиль с учетом срока, прошедшего с года его выпуска, включен Минпромторгом в перечень легковых автомобилей средней стоимостью от 3 млн руб. на соответствующий налоговый период.

Как и все остальные регионы России, транспортный налог Москва за 2016 год платит на основании своего отдельного закона. Разберемся в его особенностях. Тем более что подходит крайний срок для отчисления этого налога в Москве.

Основной документ

Закон города Москвы № 33 «О транспортном налоге» был принят 09 июля 2008 года. Это основополагающий для Москвы закон о транспортном налоге за 2016 год. Поскольку он устанавливает:

- ставки;

- порядок уплаты;

- сроки уплаты;

- льготы.

Интересно, что Закон города Москвы о транспортном налоге в 2016 году не претерпел никаких изменений. Более того: последние по времени поправки московские депутаты вносили в него еще в начале 2015 года. Это значит, что для московских автовладельцев – предприятий и частных лиц – действуют прежние правила.

Как видно, транспортный налог в Москве на 2016 год для физических и юридических лиц устанавливает один и тот же нормативный документ. Обратим внимание на его некоторые ключевые позиции.

Крайний срок уплаты

Пункт 1 статьи 363 НК РФ говорит, что порядок и сроки отчисления транспортного налога, а также авансовых платежей по нему, для организаций устанавливает региональный закон.

Так вот: срок уплаты транспортного налога в Москве за 2016 год – 05 февраля 2017 года. Однако согласно календарю, это будет воскресенье – выходной день. Поэтому крайний срок автоматически переходит на 06.02.2017 года – понедельник.

Кроме того, для юридических лиц в Москве транспортный налог за 2016 год не предусматривает отчисление авансовых платежей. Это говорит, в том числе, о довольно прочной финансовой основе московского бюджета.

Не перепутайте срок уплаты транспортного налога в Москве со сроком сдачи декларации по нему. Последний – чуть короче и заканчивается уже 1 февраля 2017 года включительно.

Читайте также Платят ли многодетные семьи транспортный налог

Что касается обычных автовладельцев – физических лиц, а также ИП, то для них срок отчисления налога за свой транспорт жестко регламентирует НК РФ: за 2016 год – до 01 декабря 2017 года (п. 1 ст. 363 НК РФ).

Актуальные ставки транспортного налога на 2016 год: Москва

Для Москвы таблица транспортного налога на 2016 год приведена в статье 2 столичного закона. Приведем ставки по ней в отношении наиболее распространенных транспортных объектов (см. таблицу).

| ТС и ставки налога в Москве | |

|---|---|

| Вид транспорта | Ставка, руб. |

| Легковые авто с мощностью двигателя (с каждой лошадиной силы): | |

| 12 | |

| 100 – 125 л.с. (73,55 – 91,94 кВт) включительно | 25 |

| 125 – 150 л.с. (91,94 – 110,33 кВт) включительно | 35 |

| 150 – 175 л.с. (110,33 – 128,7 кВт) включительно | 45 |

| 175 – 200 л.с. (128,7 – 147,1 кВт) включительно | 50 |

| 200 – 225 л.с. (147,1 – 165,5 кВт) включительно | 65 |

| 225 – 250 л.с. (165,5 – 183,9 кВт) включительно | 75 |

| от 250 л.с. (свыше 183,9 кВт) | 150 |

| Автобусы: | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| 110 – 200 л.с. (80,9 – 147,1 кВт) включительно | 26 |

| от 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые авто: | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| 100 – 150 л.с. (73,55 – 110,33 кВт) включительно | 26 |

| 150 – 200 л.с. (110,33 – 147,1 кВт) включительно | 38 |

| 200 – 250 л.с. (147,1 – 183,9 кВт) включительно | 55 |

| от 250 л.с. (от 183,9 кВт) | 70 |

Не секрет, что Москва ставки транспортный налог за 2016 год и вообще держит на самом высоком уровне по сравнению с остальными регионами России.

Каждый автовладелец должен зарегистрировать свое транспортное средство (ТС) в установленном законом порядке, и регулярно платить соответствующий транспортный налог. Тонкости исчисления этого обязательного платежа регламентируют региональные законы о транспортном налоге, уточняющие сроки, льготы и базовые ставки в пределах, очерченных положениями главы 28 Налогового кодекса РФ (НК РФ) . Возникает вопрос «Как рассчитать налог на машину?».

Контролировать правильное начисление транспортного налога, а также своевременно предоставлять изменения сведений, касающихся владения автомобилем, и документы, подтверждающие право на налоговую льготу, обязаны сами собственники транспортных средств.

Расчет транспортного налога на машину

Величина автомобильного транспортного налога определяется по стандартной формуле. Указанное в техническом паспорте машины количество лошадиных сил (л. с.) последовательно умножается на действующую ставку налога, а затем на коэффициент, исчисляемый как отношение числа полных месяцев владения машиной к общему количеству месяцев в году, то есть к 12.

Пример 1.

Допустим, мы владельцы автомобиля Renault Logan, мощность двигателя составляет 75 лошадиные силы и мы проживаем в Московской области. Ставка транспортного налога по Москве и МО на сегодня составляет 12 рублей. Тогда стоимость транспортного налога за 1 год составит:

12 рублей х 75 лошадиные силы = 900 рублей.

Пример 2.

Допустим, мы владеем автомобилем ВАЗ Приора 9 месяцев и проживаем в Москве. Ставка по Москве составляет 12 рублей за л.с. Мощность автомобиля составляет 98 лошадиные силы. Тогда стоимость транспортного налога за 9 месяцев составит:

12 руб. х 98 л.с. х ((9 месяцев владеем авто) / (12 месяцев в году)) = 882 руб.

Автомобильный налог уплачивают только за тот период, в котором машина была зарегистрирована на конкретного владельца. За месяц перехода транспорта от одного собственника к другому платит только один владелец.

Месяц владения автомобилем, при вычислении коэффициента, считают полным, если машина

- зарегистрирована в ГИБДД с 1-го по 15-е число;

- или снята с учета после 15-го числа.

В остальных случаях месяц регистрации авто или его снятия с регистрационного учета будет учтен при исчислении транспортного налога для другой стороны сделки купли-продажи ().

Транспортный налог на роскошный автомобиль

Формула расчета транспортного налога на машину, стоимость которой составляет более 3 мил. руб. и при владении ее более 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент)

Расчет налога на авто, стоимость которой составляет более 3 мил. руб. и при владении ее менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент)

Повышающий коэффициент (Глава 28, статья 362 НК РФ):

1,1 - для легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1,3 - для легковых авто средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1,5 - для легковых машин средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 - для легковых авто средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 - в отношении легковых машин средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 - для легковых авто средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Калькулятор транспортного налога онлайн

Так же можете использовать калькулятор транспортного налога на сайте Федеральной налоговой службы (ФНС) России .

Налоговые ставки на лошадиные силы

Налоговая ставка на автомобиль определены целевыми законами субъектов РФ, но не выходят за пределы, установленные статьей 361 НК РФ , и зависят от:

- мощности машинного двигателя в л. с.;

- региона;

- могут дифференцироваться с учетом категории, возраста и экологического класса транспортного средства.

Для очень дорогих авто, имеющих цену от 3 млн рублей, применяются дополнительные, повышающие, коэффициенты (). В ряде случаев такой коэффициент увеличивает сумму налога в три раза . Перечни моделей и марок машин, попадающих под действие повышающих коэффициентов, ежегодно обновляются Министерством промышленности и торговли РФ.

Таблица . Ставки транспортного налога по Москве и МО.

| Наименование объекта налогообложения | Налоговая база | Налоговая ставка (в рублях) | |

| (мощность двигателя) | |||

| Автомобили легковые | до 100 л. с. | до 73,55 кВт | 12 р. |

| Автомобили легковые | свыше 100 л. с. до 125 л. с. | свыше 73,55 кВт до 91,94 кВт | 25 р. |

| Автомобили легковые | свыше 125 л. с. до 150 л. с. | свыше 91,94 кВт до 110,33 кВт | 35 р. |

| Автомобили легковые | свыше 150 л. с. до 175 л. с. | свыше 110,33 кВт до 128,7 кВт | 45 р. |

| Автомобили легковые | свыше 175 л. с. до 200 л. с. | свыше 128,7 кВт до 147,1 кВт | 50 р. |

| Автомобили легковые | свыше 200 л. с. до 225 л. с. | свыше 147,1 кВт до 165,5 кВт | 65 р. |

| Автомобили легковые | свыше 225 л. с. до 250 л. с. | свыше 165,5 кВт до 183,9 кВт | 75 р. |

| Автомобили легковые | свыше 250 л. с. | свыше 183,9 кВт | 150 р. |

| Мотоциклы и мотороллеры | до 20 л. с. | до 14,7 кВт | 7 р. |

| Мотоциклы и мотороллеры | свыше 20 л. с. до 35 л. с. | свыше 14,7 кВт до 25,74 кВт | 15 р. |

| Мотоциклы и мотороллеры | свыше 35 л. с. | свыше 25,74 кВт | 50 р. |

| Автобусы | до 110 л. с. | до 80,9 кВт | 7 р. |

| Автобусы | свыше 110 л. с. до 200 л. с. | свыше 80,9 кВт до 147,1 кВт | 15 р. |

| Автобусы | свыше 200 л. с. | свыше 147,1 кВт | 55 р. |

| Грузовые автомобили | до 100 л. с. | до 73,55 кВт | 15 р. |

| Грузовые автомобили | свыше 100 л. с. до 150 л. с. | свыше 73,55 кВт до 110,33 кВт | 26 р. |

| Грузовые автомобили | свыше 150 л. с. до 200 л. с. | свыше 110,33 кВт до 147,1 кВт | 38 р. |

| Грузовые автомобили | свыше 200 л. с. до 250 л. с. | свыше 147,1 кВт до 183,9 кВт | 55 р. |

| Грузовые автомобили | свыше 250 л. с. | свыше 183,9 кВт | 70 р. |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | (с каждой лошадиной силы) | (с каждой лошадиной силы) | 25 р. |

| Снегоходы и мотосани | до 50 л. с. | до 36,77 кВт | 25 р. |

| Снегоходы и мотосани | свыше 50 л. с. | свыше 36,77 кВт | 50 р. |

| до 100 л. с. | до 73,55 кВт | 100 р. | |

| Катера, моторные лодки и другие водные транспортные средства | свыше 100 л. с. | свыше 73,55 кВт | 200 р. |

| до 100 л. с. | до 73,55 кВт | 200 р. | |

| Яхты и другие парусно-моторные суда | свыше 100 л. с. | свыше 73,55 кВт | 400 р. |

| Гидроциклы | до 100 л. с. | до 73,55 кВт | 250 р. |

| Гидроциклы | свыше 100 л. с. | свыше 73,55 кВт | 500 р. |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | (с каждой регистровой тонны валовой вместимости) | 200 р. | |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | (с каждой лошадиной силы) | (с каждой лошадиной силы) | 250 р. |

| Самолеты, имеющие реактивные двигатели | (с каждого килограмма силы тяги) | 200 р. | |

| Другие водные и воздушные транспортные средства, не имеющие двигателей | (с единицы транспортного средства) | 2 000 р. | |

Для остальных регионов России ставки транспортного налога вы можете узнать .

Видео: Как начисляется транспортный налог на машину

Льготы по транспортному налогу

Согласно большинству региональных законов, освобождаются от уплаты автомобильного налога ветераны и инвалиды Великой Отечественной войны, Герои Советского Союза, Герои России и другие группы налогоплательщиков. В список льготников-москвичей входят даже представители (один из двух родителей) многодетных семей.

А вот в Санкт-Петербурге такой льготой может воспользоваться только один из родителей семьи, в которой не менее четырех несовершеннолетних детей, а ряд граждан сможет использовать установленную льготу лишь при условии, что их транспортное средство отечественного производства и имеет двигатель мощностью до 150 л. с.

Сроки уплаты налога за машину

Налог на машину платят по месту регистрации автомобиля, а при отсутствии такового, по месту жительства собственника ТС.

1. Физические лица налог на авто должны уплатить не позже 1 декабря (), на основании налогового уведомления, полученного из ФНС вместе с заполненным платежным документом.

При несвоевременной уплате автомобильного налога будет начислена пеня.

ВАЖНО! Транспортный налог налоговики исчисляют, учитывая данные о государственной регистрации автомобиля. Если автовладелец не имеет права на льготное освобождение от уплаты налога, то, не получив налогового уведомления до 1 декабря, собственник машины обязан сообщить в территориальную налоговую инспекцию об имеющемся у него транспортном средстве, и получить документ, необходимый для оплаты автомобильного налога.

НА ЗАМЕТКУ! Лишь по предоставленной из органов внутренних дел справке о том, что машина находится в розыске, налоговая инспекция может приостановить исчисление автомобильного налога и продолжить его с месяца возврата, если авто найдут и вернут владельцу.

2. Юридические лица сами рассчитывают транспортный налог, и проводят ежеквартальные авансовые платежи (по одной четвертой от общей суммы) . Если налог исчисляется на дорогое авто, внесенное в специальный перечень Минпромторга, то авансовые платежи уплачиваются сразу с учетом положенного повышающего коэффициента. По итогам года оставшаяся часть налога должна быть оплачена до 1 февраля года, следующего за отчетным, то есть, до установленного законом срока сдачи годовых налоговых деклараций.

Проверка онлайн

По государственному регистрационному номеру машины узнать размер транспортного налога не удастся. Все данные доступны лишь при предоставлении информации о собственнике транспортного средства.

По государственному регистрационному номеру машины узнать размер транспортного налога не удастся. Все данные доступны лишь при предоставлении информации о собственнике транспортного средства.

Заложенность по автомобильному налогу можно уточнить онлайн, через официальные сайты государственных учреждений .

1. Личный кабинет налогоплательщика, действующий на сайте ФНС . Потребуется введение индивидуального номера налогоплательщика (ИНН) и пароля.

Предварительно придется активировать работу сервиса при личной явке в налоговую, где после регистрации заявки выдадут пароль доступа, зафиксированный в регистрационной карте, логином будет ИНН налогоплательщика. При наступлении срока начисления налога по автомобилю, его размер можно проверить по ссылке «Начислено», выбрав соответствующий объект налогообложения (автомобиль). До момента исчисления налога результаты можно смотреть в графе «Переплата/задолженность».

2. Портал Госуслуг , по фамилии, имени, отчеству и страховому номеру индивидуального лицевого счета (СНИЛС) плательщика

. Предварительно придется зарегистрироваться, введя в соответствующие поля персональные данные (Ф.И.О., дату и место рождения, адрес проживания и электронную почту и т. д.)

Затем нужно заполнить заявку на предоставление информации по налоговой задолженности. Информация предоставляется бесплатно, не позднее чем через 5 рабочих дней, так как система переадресует запрос в ФНС.

3. Сайт Федеральной службы судебных приставов позволяет узнать о просроченной задолженности по транспортному налогу . Без предварительной регистрации, введя в соответствующие строки поиска Ф.И.О., дату рождения должника и выбрав нужный регион из списка.

Транспортный налог ежегодно уплачивается всеми собственниками автомобилей. Физическим лицам сумму автомобильного налога исчисляет налоговая служба, однако правильность этих вычислений гражданам необходимо контролировать самостоятельно.

При обнаружении неточностей налогоплательщики обязаны информировать ФНС о допущенных ошибках и необходимости внесения соответствующих изменений. Благодаря развитию современных технологий, уточнять и корректировать полученные от налоговиков расчеты можно не только при личной явке в налоговую инспекцию или отправляя заказные письма по почте, но и онлайн, через личный кабинет плательщика налогов.