1С: Бухгалтерия 8.2. Понятный самоучитель для начинающих Гладкий Алексей Анатольевич

Глава 10. Учет складских операций

Складской учет в обязательном порядке ведется на любом предприятии. Ведь даже те субъекты хозяйствования, которые не занимаются торговлей, строительством или производством (то есть видами деятельности, сама специфика которых подразумевает наличие складов с большим ассортиментом ценностей), в любом случае имеют на балансе какие-либо активы (канцтовары, мебель, оргтехника, запасные части и т. д.), которые в соответствии с требованиями бухгалтерского учета должны проводиться через склад.

В данной главе мы узнаем, как вести складской учет средствами программы «1С Бухгалтерия 8».

Из книги Теория бухгалтерского учета: конспект лекций автора Дараева Юлия Анатольевна6. Учет кассовых операций Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка. Поступление денежных средств в кассу с расчетного счета в бухгалтерском

Из книги Бухгалтерский учет автора Мельников Илья3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества Предприятие может передать свое имущество на определенный срок в управление другому предприятию (лицу), которое будет осуществлять управление этим имуществом

Из книги Бухгалтерский учет в страховании автора Красова Ольга СергеевнаГлава 8 УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ РАСЧЕТЫ ПРЕДПРИЯТИЯ Хозяйственная деятельность предприятия не может осуществляться без разнообразных расчетов внутри и вне организации. Внутренние расчеты – это, например, расчеты с персоналом по заработной плате, с

Из книги Бухгалтерский учет в торговле автора Соснаускене Ольга ИвановнаУЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ Для учета операций в инвалюте создастся специальная касса, с кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассы должны быть обеспечены всеми инструкциями,

Из книги Учет ценных бумаг и валютных операций автора Соснаускене Ольга ИвановнаГлава 4. Бухгалтерский учет операций по договорам добровольного

Из книги Бухгалтерское дело автора Бортник Николай НиколаевичГлава 5. Бухгалтерский учет операций по обязательному

Из книги Теория бухгалтерского учета. Шпаргалки автора Ольшевская НатальяГлава 2. Бухгалтерский учет торговых операций

Из книги Логистика автора Савенкова Татьяна ИвановнаГлава 3 БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ С ЦЕННЫМИ

Из книги Margingame автора Пономарев ИгорьГлава 6 Учет хозяйстенных операций

Из книги 1С: Управление небольшой фирмой 8.2 с нуля. 100 уроков для начинающих автора Гладкий Алексей Анатольевич115. Учет операций по НДС Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, используются активный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и пассивный счет 68 «Расчеты по налогам и сборам».Счет 19 имеет следующие

Из книги Новый порядок расчета и выплаты больничных автора Сергеева Татьяна Юрьевна7. 5. Особенности складских операций на складах оптовой торговли Перечень услуг, выполняемых различными складами, отличается друг от друга, соответственно будут различны и комплексы выполняемых складских операций. Комплекс складских услуг, выполняемых на складах

Из книги Азбука бухгалтерского учета автора Виноградов Алексей ЮрьевичУчет финансовых операций 1. В начале игры каждый игрок оформляет финансовые активы, заполняя графу «собственник», вписывая свое имя – Иванов Иван Иванович.Для групповой игры в графе записывается название команды.Количество активов у каждого игрока зависит от

Из книги автораГлава 3 Учет снабженческих и закупочных операций Закупка товаров, сырья и материалов, а также приобретение услуг является одним из ключевых направлений деятельности любого современного предприятия. В этой главе мы научимся оформлять все наиболее популярные

Из книги автораГлава 9. Бухгалтерский учет операций по начислению и выплате пособий по временной нетрудоспособности Начисление пособия по беременности и родам отражается в бухгалтерском учете, в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

Из книги автораГлава 5. Учет операций с персоналом 5.1. Общие сведения по расчету заработной платы В основу расчета заработка рабочих и служащих, как правило, берется 5-ти дневная (40-часовая) рабочая неделя.Существуют 2 формы оплаты труда – 1) повременная (на основе отработанного

Из книги автораГлава 10. Учет расчетных операций 10.1. Расчеты с покупателями и заказчиками Для учета расчетов с покупателями и заказчиками используется счет 62 «Расчеты с покупателями и заказчиками». По дебету счета 62 учитывается долг покупателей, а по кредиту счета

Трудно переоценить ту роль, которую играет складской учет в учетно-управленческой системе современного предприятия. Данная книга будет интересна и полезна читателям, чья профессиональная деятельность имеет отношение к складскому хозяйству компании: кладовщики, бухгалтеры, экономисты, и т. д. Непринужденный и доступный стиль изложения, а также большое количество наглядных иллюстраций способствуют быстрому и легкому усвоению предлагаемого материала.

* * *

Приведённый ознакомительный фрагмент книги Складской учет на компьютере. Лучшие программы, включая 1С 8.2 (А. А. Гладкий, 2013) предоставлен нашим книжным партнёром - компанией ЛитРес .

Глава 1. Теория складского учета

Что же представляет собой современный склад, какие функции на него возлагаются, какими документами оформляются события складского учета? Об этом рассказывается в данной главе.

Современный склад как структурное подразделение предприятия

Склад является неотъемлемой частью любого современного предприятия. Даже те субъекты хозяйствования, которые не занимаются производственной или торговой деятельностью, должны иметь склад: ведь где-то надо хранить, например, запасные части и комплектующие изделия к компьютерам и другой оргтехнике, канцелярские товары и офисные принадлежности, топливо и ГСМ для транспортного парка, и др.

Назначение и основные функции складов

В общем случае понятию «склад» можно дать следующее определение:

Склад – это специально оборудованное помещение, предназначенное для приемки и хранения поступивших товарно-материальных ценностей, для подготовки их к потреблению и отпуску (сортировка, комплектация, упаковка, и т. п.) и для последующего отпуска потребителям. Склады предприятиям необходимы для создания и поддержания запасов товарно-материальных ценностей (сырья, материалов, готовой продукции, и т. д.), которые используются в процессе ведения финансово-хозяйственной деятельности. Поэтому грамотной постановке складского учета на любом предприятии должно уделяться особое внимание.

Несмотря на то, что на разных складах хранятся разные ценности, функции складов примерно одинаковы. В общем случае их можно представить так:

Временное размещение и хранение товарно-материальных ценностей;

Преобразование товарно-материальных потоков;

Обеспечение логистического сервиса.

Функция временного размещения и хранения товарно-материальных ценностей подразумевает необходимость выполнения работ по размещению ценностей на складе, обеспечению необходимых условий хранения ценностей, их сохранности, а также изъятию ценностей из мест хранения и их отпуск со склада.

Преобразование товарно-материальных потоков представляет собой расформирование одних единиц измерения ценностей и формирование других. Характерный пример – формирование комплектов ценностей путем объединения в них отдельных единиц, либо наоборот – разукомплектование ценностей. Например, было пять штук разных гаечных ключей, которые хранились и учитывались по отдельности. После объединения их в один комплект (набор) они учитываются вместе, и их отдельный расход невозможен – потребитель может получить только комплект ключей полностью. Таким образом, вместо пяти отдельных ценностей образовался один комплект (набор), но на общую сумму остатка по складу это не повлияет.

Обеспечение логистического сервиса – это выполнение различного рода сопутствующих работ, необходимость которых обусловлена спецификой конкретного предприятия. К таким работам можно отнести, например, погрузочно-разгрузочные работы, доставка отпущенных материалов непосредственно в цех, перемещение ценностей внутри склада, и др.

Виды современных складов

Современные предприятия в процессе осуществления финансово-хозяйственной деятельности используют самые разные склады. Эти склады можно классифицировать по ряду признаков.

Например, в зависимости от конструкции склада все склады можно разделить на три группы: закрытые склады, открытые склады и полузакрытые склады. Закрытые склады – это те, которые расположены в отдельных помещениях, под крышей. Полузакрытые склады закрыты лишь частично: например, у них есть только крыша, или крыша и пару стен, и т. п. На открытых складах ценности хранятся на полностью открытых пространствах, без каких-либо построек.

По функциональному назначению склады делятся на: склады запасных частей, таможенные склады, склады топлива, склады готовой продукции, склады товарно-материальных запасов, продовольственные склады, и др.

Некоторые ценности хранятся только при поддержании на складе определенных условий: давление, влажность, температура, и т. п. По этому признаку все склады делятся на склады с искусственно регулируемой средой и с нерегулируемой средой. На складах первой группы хранятся, например, многие продукты питания (в частности, сыпучие продукты нельзя хранить в помещениях с повышенной влажностью), бумажные изделия, и др.

По ассортименту хранимых ценностей склады можно разделить на специализированные склады и склады со смешанным (универсальным) ассортиментом. На складах первой группы хранятся только ценности определенного вида (например, на продовольственном складе нельзя хранить бытовую химию или стройматериалы), а на складах второй группы ассортимент может быть смешанным (стройматериалы нередко хранятся вместе с инструментом, запасными частями или производственным инвентарем).

По виду использования склады делятся на склады индивидуального пользования и склады коллективного пользования (так называемые «склады-отели»). К первой группе относятся склады, которые используются для хранения товарно-материальных и иных ценностей каким-то одним предприятием (например, собственные склады предприятий). Ко второй группе относятся склады, на которых одновременно могут хранить ценности разные предприятия и организации (обычно такой склад принадлежит какому-то крупному собственнику, который сдает его нескольким предприятиям).

В зависимости от механизации складских операций все склады делятся на четыре группы: немеханизированные (на таких складах все работы выполняются вручную), комплексно-механизированные, автоматизированные и автоматические.

Документы, используемые в складском учете

Документация является основным элементом учета (бухгалтерского, налогового, управленческого, складского, и др.) и предназначена для сплошного наблюдения за хозяйственными процессами. Ключевое место в составе документации любого предприятия занимают первичные документы. Что же такое «первичный документ» и чем он отличается от других документов?

Первичный документ – это документ, подтверждающий факт совершения хозяйственной операции и составленный уполномоченными представителями заинтересованных сторон в момент совершения операции, а если это не представляется возможным – то сразу после ее окончания. На основании этого можно сделать вывод, что, например, товарно-транспортная накладная является первичным документом, а контракт на поставку товаров либо приходный складской ордер – нет.

ВНИМАНИЕ

Первичный документ необходим для отражения в учете любой складской операции. Он является законодательной основой для создания учетной записи.

Типовые формы первичных документов утверждаются законодательно государством и обязательны к применению всеми субъектами хозяйствования, работающими на территории Российской Федерации. Типовые формы распространяются в виде бланков, которые могут быть как бумажными, так и электронными.

В складском учете используются как первичные, так и иные документы. Рассмотрим подробнее наиболее распространенные из них.

Карточка складского учета

Карточка складского учета необходима для количественного учета хранимых на складе ценностей в натуральных единицах измерения. В настоящее время в Российской Федерации могут использоваться карточки складского учета по форме М-12, которая была утверждена еще при Советском Союзе (Постановление Госкомстата СССР от 28.12.1989 года № 241), либо карточки складского учета материалов по форме М-17, утвержденные постановлением Госкомстата России от 30.10.1997 г. № 71а.

В верхней части карточки указывается следующая информация: наименование предприятия, которому принадлежит склад, индивидуальный номер карточки, название или номер склада, подробные данные о хранимой ценности (наименование, марка, сорт, номенклатурный номер, и др.), номер стеллажа и ячейки для данной ценности, и др.

Перечень приходных и расходных операций по данной ценности с расчетом остатка по результату каждой операции ведется в табличной части документа. Вначале указывается дата записи и номер складского ордера или иного документа, на основании которого делается запись, порядковый номер записи и наименование поставщика/покупателя.

После этого для приходной операции количество ТМЦ указывается в колонке Приход , а для расходной операции – в колонке Расход . В колонке Остаток рассчитывается остаток ценности по результатам данной операции.

Затем сотрудник, ответственный за ведение складского учета и создавший данную запись, должен поставить дату и расписаться.

Фактическое количество товарно-материальной ценности на складе должно совпадать с остатком, рассчитанным после проведения последней операции в карточке складского учета. Несоответствие этих данных свидетельствует о том, что какая-то операция в складском учете не отразилась, либо о наличии иных ошибок (например, арифметических) в складском учете.

При большом количестве приходных/расходных операций по той или иной ценности можно учитывать ее на нескольких карточках, скрепленных и хранящихся вместе. Все эти карточки должны иметь один и тот же номер, так как фактически это одна карточка складского учета, в которой учитывается одна и та же ТМЦ.

Время от времени остатки по карточкам складского учета сверяются с бухгалтерскими остатками, которые находятся у бухгалтера по данному складу.

Складские ордера и лимитно-заборные карты

Приходный складской ордер – это документ, которым в складском учете оформляется поступление товарно-материальных ценностей. Он, в отличие от накладной, не является первичным документом, и для его формирования необходимо наличие другого документа: той же накладной, акта об излишках, и т. д. Иначе говоря, просто так приходный складской ордер никто выписать не имеет права, поскольку он может быть выписан только на основании другого документа.

В приходном складском ордере указывается наименование организации-получателя ценностей и наименование контрагента, от которого они поступили. Каждый приходный ордер должен быть пронумерован (это обычно делает складской работник, ответственный за оприходование ценностей). Необходимо указать дату составления приходного ордера (дата ордера считается датой оприходования ценностей на склад), и название (или номер) склада, на который поступили ценности. Также на ордере пишется код счета бухгалтерского учета, на котором в бухгалтерии учитываются ценности, поступившие по данному ордеру (этот код складским работникам сообщают в бухгалтерии).

Что касается расходного складского ордера, то он не является документом, обязательным к применению, и каждое предприятие само решает, использовать его или нет. Если расходный складской ордер не используется, то в складском учете вместо него могут использоваться другие документы (лимитно-заборные карты, накладные, и др.).

Расходный складской ордер подписывает работник склада, отпустивший ценности (как правило – кладовщик), и лицо, принявшее эти ценности.

На основании складских ордеров (вместо расходного ордера может использоваться другой документ) делаются соответствующие записи в карточках складского учета.

Товарно-транспортная накладная

Товарно-транспортная накладная – это первичный учетный документ, удостоверяющий факт приемки-передачи товарно-материальных ценностей, доставленных транспортом поставщика, получателя или сторонней организации.

В настоящее время в Российской Федерации используются товарно-транспортные накладные формы 1-Т, которая была утверждена Постановлением Госкомстата Российской Федерации № 78 от 28.11.1997 года. Товарно-транспортная накладная предназначена для учета движения товарно-материальных ценностей, если их перемещение осуществляется с применением автомобильного транспорта, а также для расчетов за перевозку этих ценностей и для учета выполненной транспортной работы.

Надлежащим образом оформленная товарно-транспортная накладная представляет собой юридически значимый документ, который является основанием для списания товарно-материальных ценностей у грузоотправителя и для оприходования их на склад – у грузополучателя, а также принимается к исполнению в складском, оперативном и бухгалтерском учете.

ПРИМЕЧАНИЕ

Ценности, поступившие из-за границы Российской Федерации, можно приходовать на основании документов, предоставленных грузоотправителем, поскольку в разных государствах формы товарно-сопроводительных документов почти всегда различаются.

Утвержденная форма товарно-транспортной накладной не всегда учитывает те либо иные специфические особенности субъекта хозяйствования или перевозимого груза. Это может быть характерно для фармацевтической, химической, оборонной промышленности, и др. В таких случаях заинтересованные министерства, ведомства или концерны могут на основании типовой утвержденной формы 1-Т разработать собственную форму товарно-транспортной накладной, в которой будут учтены все отраслевые и иные особенности. После согласования этой формы в соответствующих государственных органах она утверждается и допускается к применению.

Как правило, товарно-транспортная накладная выписывается в четырех экземплярах, три из которых вручаются представителю перевозчика, причем один экземпляр он отдает грузополучателю – на основании этого экземпляра получатель приходует на склад ценности. Еще один экземпляр товарно-транспортной накладной остается у грузоотправителя: по нему будут списаны со склада отпущенные товарно-материальные ценности. Третий и четвертый экземпляры товарно-транспортной накладной передаются грузоперевозчику.

Товарно-транспортная накладная формы 1-Т содержит много реквизитов. Но это не говорит о том, что они все должны быть заполнены: при оформлении документов субъекты хозяйствования заполняют реквизиты, руководствуясь их необходимостью.

Товарная накладная

Товарная накладная также предназначена для оформления отпуска и приемки товаров между разными субъектами хозяйствования, является товарная накладная. Ее принципиальное отличие от товарно-транспортной накладной заключается в том, что в ней не отражается информация о перевозке ценностей.

В настоящее время в Российской Федерации в основном используются товарные накладные формы ТОРГ-12, которая была утверждена Постановлением Госкомстата Российской Федерации № 132 от 25.12.1998 года. Надлежащим образом оформленная товарная накладная представляет собой юридически значимый документ, который является основанием для списания товарно-материальных ценностей у грузоотправителя и для оприходования их на склад – у грузополучателя.

Товарная накладная выписывается двух экземплярах: один экземпляр (первый) – для грузополучателя, второй – для грузоотправителя.

В целом порядок оформления товарных накладных во многом совпадает с оформлением товарно-транспортных накладных. Но в товарной накладной нет реквизитов, предназначенных для сведений о грузоперевозчике, автомобиле, водителе, о таре и количестве грузовых мест, для расчета стоимости транспортных услуг, погрузочно-разгрузочных и иных сопутствующих работ.

Накладная на внутреннее перемещение

Накладная на внутреннее перемещение также является документом, используемым в складском учете. Главное отличие накладной на внутреннее перемещение от товарной и товарно-транспортной накладных – то, что она предназначена для оформления перемещения ценностей внутри предприятия: например, со склада в цех, с цеха на склад, и т. п.

При оформлении документа в первую очередь указывается его дата. В соответствии с этой датой ценности будут списаны у отправителя, и оприходованы – у получателя. Накладная на внутреннее перемещение без даты является недействительной.

Также необходимо указать номер документа. При этом можно использовать как цифры, так и буквы; буквы могут использоваться в качестве префикса номера. Далее следует указать отправителя и получателя товарно-материальных ценностей.

В табличной части документа формируется список перемещаемых ценностей. Для каждой ценности нужно указать ее порядковый номер в списке, номенклатурный номер, наименование, единицу измерения, количество, цену стоимость.

Внизу накладной на внутреннее перемещение приводятся итоговые данные: общая стоимость отпущенных товарно-материальных ценностей, а также количество позиций в документе.

Накладная на внутреннее перемещение заверяется подписями представителей отправителя и получателя ценностей. Предварительно документ заверяет подписью ответственный сотрудник, который разрешил отпуск ценностей (это может быть, например, заведующий складом). Работник предприятия, принявший ценности со склада, передает их на место назначения, и в накладной на внутреннее перемещение расписывается работник, получивший эти ценности.

Акты о недостаче, об излишках и на списание ТМЦ

На любом складе нельзя исключить ситуации, когда обнаруживается недостача или излишек тех или иных хранимых ценностей (имеются в виду недостача и излишки, выявленные случайно либо в результате внезапной проверки склада, а не по результатам инвентаризации).

Чтобы оприходовать излишки, необходимо составить акт об излишках, а для списания недостач необходимо наличие акта о недостаче. И тот, и другой акт является первичным документом, и обязателен к исполнению в складском и бухгалтерском учете.

Акт на списание ТМЦ – это один из первичных документов, на основании которых осуществляется списание ТМЦ со склада. Его принципиальное отличие от накладных заключается в том, что списание ценностей производится не в результате отпуска их со склада получателю, а по иным причинам: истечение сроков годности, хищения, сертификация, гигиенические исследования, порча, и т. п.

Акт на списание готовит ответственный работник предприятия (это может быть работник склада, бухгалтер, экономист, и др.), после чего его должен утвердить руководитель предприятия. Списание ценностей по акту осуществляется в присутствии комиссии, члены которой должны подписать акт. В состав комиссии обязательно должно входить материально-ответственное лицо из числа складских работников (например, заведующий складом).

Полный перечень списываемых ценностей формируется в табличной части документа. Для каждой позиции списка указывается название ценности, ее номенклатурный номер, единица измерения, количество, цена и общая стоимость списываемой позиции. В колонке Примечание можно дать краткие необходимые пояснения.

Под табличной частью в строке ИТОГО цифрами и прописью указывается общая стоимость списываемых ценностей, а также их общее количество ценностей в натуральных показателях.

Внизу документа руководитель предприятия определяет, за счет чего производится данное списание (за счет прибыли, за счет виновных лиц, относится на затраты, и т. д.).

Надлежащим образом оформленный акт на списание передается в бухгалтерию для принятия к исполнению и отражения в учете. Предварительно складской работник должен провести документ по складскому учету (т. е. внести данные в карточки складского учета).

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее - Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее - Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

«Инсейлс» - Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее - «Инсейлс»), с одной стороны, и

«Пользователь» -

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация - это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс - .

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Карточка учета материалов (форма М-17)

Учет материальных ценностей на складе ведется согласно требованиям, определенным в разд. 6 Приказа Минфина РФ от 28.12.2001 № 119н . Прием, хранение, выдачу и учет материалов по складу производит должностное лицо, которое несет ответственность за их сохранность, а также за правильное и своевременное оформление операций по их движению (п. 256 Приказа Минфина РФ от 28.12.2001 № 119н).

Для отражения информации о местонахождении материальных ценностей на складе и их движении по каждому виду предназначена карточка учета материалов. Карточка складского учета материалов ведется материально-ответственным лицом (например, кладовщиком) отдельно по каждому номенклатурному номеру материала на основании первичных приходно-расходных документов в день совершения операции (Разд.3 Постановления Госкомстата России от 30.10.1997 N 71а).

Карточка учета материалов форма М-17

Если же компания решит использовать унифицированную форму М-17, карточка складского учета материалов должна быть доработана с учетом требований к обязательным реквизитам, указанных в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ . Доработанная карточка учета материалов М-17 также должна быть закреплена в учетной политике организации для целей бухгалтерского учета ().

Унифицированная карточка складского учета материалов (бланк): скачать можно по ссылке.

Книга складского учета материалов: форма М-17

Помимо карточки М-17 для ведения учета движения материальных ценностей можно использовать книгу складского учета материалов (п. 54 , ).

В книгах складского учета на каждый номенклатурный номер открывается отдельный лицевой счет, который содержит те же реквизиты и нумеруется в том же порядке, что и карточки учета материалов. Листы книги складского учета должны быть пронумерованы, прошнурованы и заверены подписью главного бухгалтера (или лица, им уполномоченного) и печатью при ее наличии (п. 274 Приказа Минфина РФ от 28.12.2001 № 119н).

Унифицированная форма книги складского учета материалов М-17 была утверждена Приказом Минфина РФ от 30.12.1999 № 107н, который утратил свою силу с 01.10.2005 (Приказ Минфина РФ от 29.09.2004 № 87н).

Однако компания вправе использовать данную форму книги учета материалов, доработав ее согласно требованиям к обязательным реквизитам, указанным в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ, и закрепив ее в своей учетной политике (Информация Минфина России N ПЗ-10/2012 ).

Карточка учета материалов форма М-17 (образец)

Образец заполнения карточки учета материалов можно .

От оперативного получения информации о количестве имеющихся товарно-материальных ценностей у компании зависит планирование и результативность работы не только отделов закупок и продаж, но и производства в целом. Ведение складского учета в 1С позволит получать актуальные данные, используя необходимые фильтры.

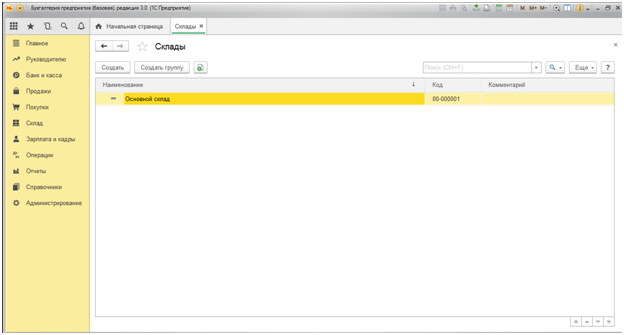

Если у компании несколько складов, настройку складского учета необходимо начинать с введения двух и более мест учета. Для этого нужно в меню «Справочники» - «Товары и услуги» найти раздел «Склады».

Рис.1

Рис.2

Рис.3

Последовательно заполняем поля группы, наименования, ответственного лица. Аналогично создаем Склад №2 с указанием наименования как «Розничный».

Рис.4

Таким образом, мы сформировали два склада: №1 и №2.

Для корректного учета необходимо ввести остатки на начало года. Для этого в меню «Главное» находим вкладку «Помощник ввода остатков».

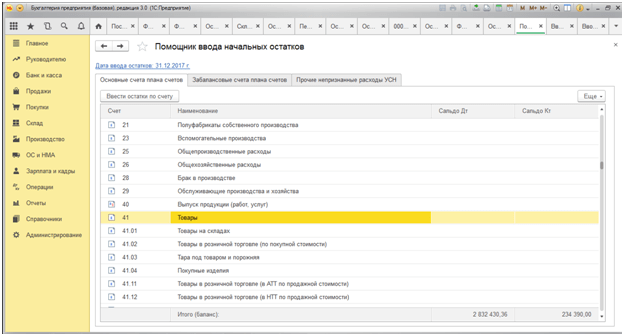

Рис.5

Открывается окно помощника ввода остатков, в котором мы выбираем остатки, по какому счету мы хотим ввести. В нашем случае это счет 41 «Товары».

Рис.6

Дата документа 31.12.2017 года устанавливается автоматически, так как у нас в настройках задано, что остатки были видны на 01.01.2018 года (если дата документа будет 01 января, сумма остатков попадает в обороты текущего года).

Рис.7

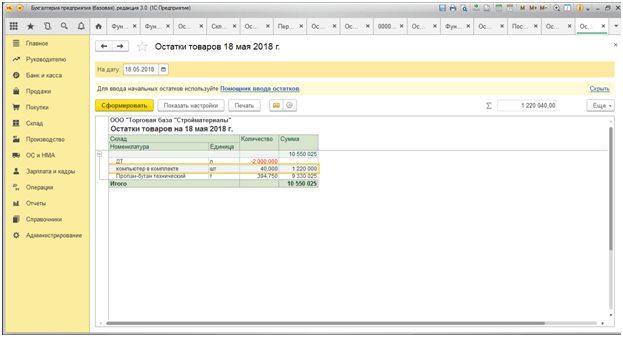

Остатки товаров можно проверить в меню «Склад» - «Отчеты» - «Остатки товаров».

Рис.8

В открывшемся окне устанавливаем дату, на которую хотим проверить остаток, и нажимаем на кнопку «Сформировать».

Рис.9

Поступление товара в организацию оформляется в разделе «Покупки» документом «Поступления (акты, накладные)», при регистрации которого имеется строка «Склад».

Рис.10

Наведение курсора на строку «Склад» приводит к возможности выбора, на какой именно склад оприходовать поступающий по накладной товар.

Рис.11

Мы выбираем Склад №1 «Оптовый». Для примера заполним наименование и количество поставленного товара – «Компьютер в комплекте» в количестве 80 штук.

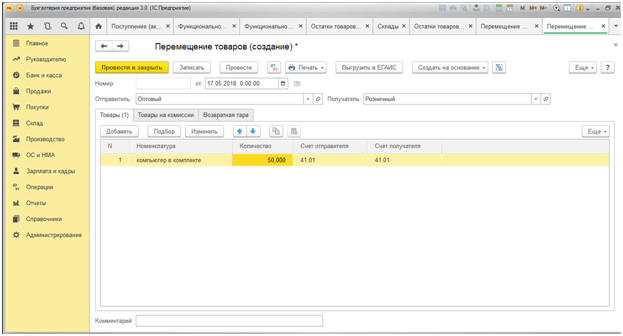

Наиболее распространенный вид перемещения товаров – это перемещение с Оптового склада на Розничный (передача со склада в магазин, например). Для этого перейдем в разделе «Склад» в подраздел «Перемещение товаров». Открывается журнал регистрации перемещенных товаров, в котором необходимо сформировать электронный документ «Перемещение товаров».

Рис.12

После заполнения даты перемещения товара заполняем графу «Отправитель», выбирая Оптовый склад, а затем графу «Получатель» – это в нашем случае Розничный склад. В строке «Номенклатура», пользуясь кнопками «Добавить» или «Подбор», переведем 50 штук «Компьютеров в комплекте» со склада «Оптовый» на «Розничный».

После проведения данного документа снова формируем отчет «Остатки товаров».

Рис.13

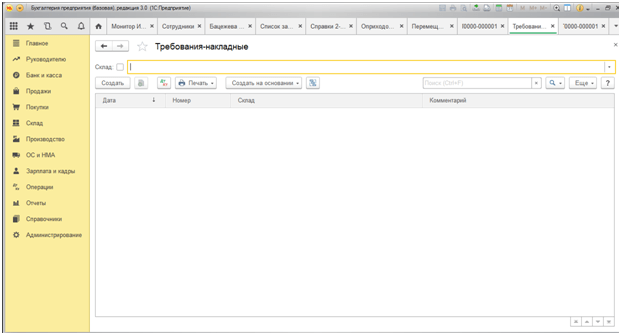

Программа 1С для складского учета максимально упрощает процедуру выбытия материалов и товара со склада. Далее рассмотрим пример списания в производство материалов. Списание материала в производство оформляется документов «Требование-накладная».

Для его оформления необходимо перейти в раздел «Склад», затем подраздел «Склад», далее найти строку «Требования накладные».

Рис.14

В открывающемся окне можно сразу выбрать склад, откуда собираемся списать на производство материалы. Эта функция активна до нажатия кнопки «Создать».

Рис.15

Рис.16

При заполнении необходимых реквизитов справа имеется строка «Склад», позволяющая выбрать, с какого именно склада совершается списание в производство материалов. В нашем примере Склад №1 – Оптовый.

Рис.17

Рис.18

Обратите внимание! Мы специально проставили количество материалов, превышающее фактическое наличие на складе. Система позволяет списать материалы с превышением, так как нами в меню «Администрирование» - «Проведение документов» (Рис.19) установлена галочка в строке «Разрешить списание запасов при отсутствии остатков по данным учета».

Рис.19

Рис.20

Если убрать данную галочку, программа установит запрет на проведение документа на списание материалов. Ниже мы расскажем, как в системе осуществляется контроль отрицательных остатков.

Инвентаризация товаров

Автоматизация складского учета подразумевает также электронное оформление результатов инвентаризации. Для этого предусмотрены следующие документы в разделе «Инвентаризация»:

- Инвентаризация товаров;

Рассмотрим подробнее все три документа.

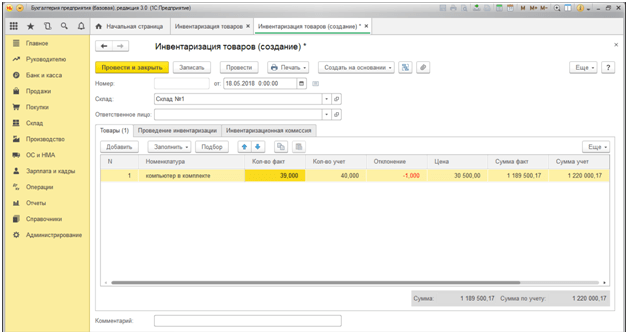

Проведем инвентаризацию товаров по Складу №1. Для этого выберем документ «Инвентаризация товаров».

Рис.21

Нажатием кнопки «Заполнить» в документе отражаются сведения по остаткам на основании данных бухгалтерского учета. Напомним, что после перемещения товаров у нас на складе оставалось 40 «Компьютеров в комплекте». Предположим, что фактически на складе оказалось 39 компьютеров. Для этого редактируем графу «Количество фактическое». Программа автоматически рассчитывает сумму отклонения со знаком минус и выделением красным цветом.

Рис.23

Для дальнейшего отражения в учете результатов инвентаризации нужно провести документ «Списание товаров».

Рис.24

В строке «Инвентаризация» программа позволяет выбрать документ, послуживший основанием для списания недостающего товара. После выбора данного документа нажимаем кнопку «Заполнить», 1С Предприятие предусматривает автоматическое перенесение данных из выбранного документа без повторного ввода.

Рис.25

Тут стоит обратить внимание на графу «Расходы (НУ)». В соответствии с учетной политикой, при проведении данного документа ущерб должен списываться напрямую в расходы или не приниматься в налоговом учете.

Рис.26

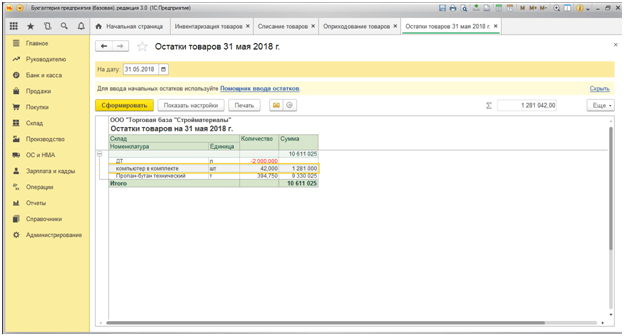

Отчет показывает наличие на складе 39 штук компьютеров.

Предположим, что по результатам инвентаризации у нас наоборот возник излишек в 2 компьютера.

Рис.27

Как и при списании товаров, в «Оприходование товаров» нужно выбрать документ-основание «Инвентаризацию товаров», сведения из которой также автоматически подтягиваются в новый документ.

Рис.28

Рис.29

На представленных выше картинках обратим внимание, что по номенклатуре товара ДТ (Дизельное топливо) имеется отрицательное сальдо в размере 2000 л, то есть мы отгрузили товар, которого у нас фактически на складе не было. Из этого делаем вывод, что в программе не нашло отражение поступление дизельного топлива от наших поставщиков. Для исключения таких моментов автоматизированный складской учет дополнен документом «Контроль отрицательных остатков», который можно найти в меню «Склад»- «Отчеты».

Рис.31

Когда контроль отрицательных остатков отключен, этот отчет позволяет эффективно и своевременно отследить поступление и отражение в бухгалтерском учете материальных отчетов ответственных лиц, а также исключает пересортицу в номенклатуре товаров. В противном случае программа не дает провести соответствующий документ.